- 2016-08-09

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Patarimai

Asmeniniai finansai – tai žmonių, dar kitaip vadinamų namų ūkių pinigai. Su šiomis lėšomis susiję finansiniai spendimai, pinigų tvarkymas ir vadinamas asmeninių finansų valdymų.

Asmeninių finansų valdymo tiesa yra išleisti mažiau pinigų nei uždirba žmonės, kad galėtu įgyvendinti savo tikslus. Finansinio plano parengimas reikalauja daug kantrybės bei pastangų, nes viskas prasideda nuo taupymo, kuris privers atsisakyti daugybe gyvenimo malonumų. Taupymas yra vienintelė nuobodi asmeninių finansų valdymo dalis. Asmeninių finansų valdymas gali būti įdomus ir malonumą teikiantis procesas, kurio metu supranta kiek pinigų išleidžia nereikalingiems dalykams, nei juos atidėjus gyvenimo tikslų įgyvendinimui.

GYVENIMO VIZIJOS IR TIKSLŲ NUSTATYMAS

Gyvenimo vizija – tai vizualizacija ar paveikslas žmonių mintyse, kur save mato ateityje – rytoj, už savaitės, mėnesio, metų ar dar vėliau. Tikslo vizualizacija – tai variklis, skatinantis judėti į priekį. Vizija – tai įsivaizdavimas, kokia ateityje bus jūsų karjera ir gyvenimas. Šis įsivaizdavimas suteikia žmogaus kelionei aiškią, pasiekiamą kryptį ir leidžia ties tuo susitelkti. Visi tikslai pirmiausiai pasiekiami galvoje. Įsivaizduojate, kad pasiekėte tikslą ir jaučiatės patenkintas. Šis įsivaizdavimas padės nesuklysti, kai kils abejonių. Sėkmės įsivaizdavimas suteiks tikslą, galios ir motyvacijos. Jis taps priežastimi kas rytą išlipti iš lovos. (2,185)

Gyvenimas susideda iš įspūdžiu. Būtent juos prisimenam po daug metų tai lemia žmogaus psichologija. Laikui bėgant pro akis pralekia daugybė vaizdinių. Mano gyvenimas susideda iš artimų rato, darbo, mokymosi, nuotykių ir svajonių. Dažnai atsiranda gyvenime trukdžių per kuriuos negalime įgyvendinti vizijų. Tai gali būti pilnavertiškumo gyvenimo baimė susijusi su socialiniu gyvenimu, žmonių įsitikinimai, finansiniai trukdžiai. Dauguma žmonių pasakytu, kad tolimesne ateities viziją jiems įgyvendinti trukdo finansų trūkumai.

Viena iš gyvenimo sričių, kuri yra man svarbiausia, tai yra savi-realizacija, kaip mes save realizuojame materialiame gyvenime. Tai yra darbas nešantis materialinę naudą taip pat savęs realizavimas kaip asmenybės, sugebėjimus. Savi-realizacija turi atnešti naudą ir gerinti gyvenimą. Saviugda yra sąmoningas savęs tobulinimas. Kiekvieną dieną mokymasis naujų dalykų. Vienos savybės ar daugiau tobulinimas. Santykiai su darbu, draugas, su savimi. Santykiai turi būti sąžiningi, atviri, jie yra skirti tam, kad juos ugdytumėte, gerintume ir per santykius mes labai daug ko išmokstame.

Po kelerių metų įsivaizduoti save yra sunku, nes kas diena svajonės gali keistis, bet rimtos svajonės tokios, kurias jau planavai metu metus tai ne. Įsivaizduoju save po kelerių metu dirbant banke, bet norėčiau dirbti JAE, Dubajuje. Dar įsivaizduoju, kad galėčiau keliauti po šalis arba savanoriauti UNICEF komandoje. Po kelerių metų su savo finansų biudžetų turėtu būti jau lengviau, išmokčiau taupyti tada galėčiau daugiau įgyvendinti savo svajonių.

Planuojant savo karjerą būtina išsikelti ir konceptualius ir operatyvinius karjeros tikslus. Tai yra svarbu žinant, kad karjeros tikslai ir strategijos keičiasi susidūrus su naujomis aplinkybėmis, galimybėmis, ar apribojimais. Formuojant karjeros strategijas būtina įvertinti, kokių išteklių reikės, ar užteks to, ką turime ar galime susikurti patys, ar reikės išorinės pagalbos. Karjeros tikslų turėjimas paprastai įpareigoja priimti ne vieną bet daugelį konkretesnių sprendimų dėl mokymosi ir darbinių patirčių įgijimo ir vystymo, bei rasti tinkamą balansą tarp karjeros ir laisvalaikio pasirinkimų. Taigi turėdami karjeros tikslus ir strategijas galime pereiti prie kitos stadijos – konkretaus karjeros sprendimo išsikeltų karjeros tikslų ir pasirinktų strategijų kontekste. Baigus bankininkystės studijas ir norėčiau dirbti banke, tai yra pirmasis mano tikslas, didžiausias. Svajonių dirbti Swedbanke. Tai yra Baltijos šalių bankas ir jis didžiausias Lietuvoje, turi daugiausia klientų taip pat ir darbuotojų.

Labai svarbu suprasti, kodėl turime priimti sprendimą: ar situacija verčia, ar patys ko nors labai trokštame, ar tiesiog jaučiame, kad yra nebloga galimybė. Šiame etape nemažiau svarbu išsiaiškinti sąlygas, kuriomis teks labai rizikuoti, ar sprendimo priėmimo aplinka yra pakankamai stabili ir prognozuojama.

TIKSLŲ KAINA IR PRIORITETAI

Prioritetai dažniausiai skirstomi į labiausiai trokštamus dalykus ir kaip mes jų siekiame. Tai tikslo įvertinimas pirmumo vieta. Pirmenybė kokio nors noro, siekio, įstatymo, taisyklių reikšmė.

1 lentelė

Išlaidų planavimo klasifikavimas.

| Tikslai | Reikalinga suma, Eur | Data |

| Kelionė į JAE | 480 | 2017-06-06 |

| Abonementas į sporto klubą | 40 | 2017-01-10 |

| Kompiuterio pirkimas | 480 | 2018-03-19 |

| Savaitgalis Druskininkuose | 100 | 2016-12-31 |

Tai yra asmeninių išlaidų klasifikavimas į užsibrėžtus tikslus. Paskaičiuota kiek reikėtu išleisti, kad įvykdyčiau tuos suplanuotus tikslus. Reikia nemažai laiko ir kantrybės susitaupyti, kad tikslai būtų pasiekti. Didžiausias tikslas yra nuvykti į Jungtinius Arabų Emyratus. Labai graži šalis, vaikystės svajonė ten patekti, modernus miestas Dubajus, visi gyvena pasiturinčiai. Šios kelionės tikslui pasiekti reikalinga suma yra 480 eurų. Šį didžiausi tikslą planuoju įvykdyti 2017 metais birželio 6 dieną. Antrasis tikslas yra abonementas į sporto klubą, jo išlaidų vertė kas mėnesį 40 eurų. Planuoju pradėti nuo 2017 metų sausio 10 dienos, kai baigsis sesija, turėsiu daugiau laiko užsiimti kas patinka. Tai pat yra vienas iš svarbiausiu tikslų, tai susitaupyti pinigų kompiuterio pirkimui, žinoma nepaprastam, geresnės kokybės. Jo įsigijimo vertė 480 eurų ir tai planuoju padaryti 2018 metų kovo 19 dieną. Ir paskutinis tikslas yra savaitgalis Druskininkuose naujųjų metų išvakarėse, tai šių metų gruodžio 31 dieną ir jam planuotos išlaidos siekia 100 eurų. Tai yra asmeninis išlaidų planavimo klasifikavimas.

2 lentelė

Taupymo laikotarpis tikslams įvykdyti.

| Tikslas | Investavimo (taupymo) laikotarpis | Atidėti per mėnesį, Eur | Prioritetas |

| Kelionė į JAE | 1 metai | 40 | vidutinis |

| Abonementas į sporto klubą | 1 mėnuo | 40 | vidutinis |

| Kompiuterio pirkimas | 2 metai | 20 | aukštas |

2 lentelėje sudaryta taupymo struktūra, tikslams pasiekti. Pirmajam tikslui pasiekti, tai kelionė į Jungtinius Arabų Emyratus, kelionės taupymo laikotarpis yra vieneri metai, jai atidėti reikia per mėnesį 40 eurų, tikslo prioritetas yra vidutinis. Antrasis tikslas yra abonementas į sporto klubą, jo taupymo laikotarpis yra mėnuo, atidėti į mėnesį reikia 40 eurų ir prioritetas yra vidutinis. Trečiojo tikslo taupymo laikotarpis yra du metai, tai yra kompiuterio pirkimas, jam įsipareigojama atidėti į mėnesį 20 eurų ir prioritetas yra aukštas.

TOLERANCIJOS RIZIKAI NUSTATYMAS

Rizika – tai spėjimas, pavojus, kintamumas, ji skatina ūkinę ir finansinę veiklą. Galima nuspręsti ką daryti, bet rizikos išvengti neįmanoma. Žmogus negali numatyti tiksliai būsimų įvykių. Kai kurie žmonės mano, kad rizikos galima išvengti visiškai, žmogus nepriklausomas nuo situacijos rizikuoja arba bando jos vengti. Rizika aiškina kaip pavojus, nuostolio galimybė. Daugiausia dėmesio skiriama tikriems įvykiams, su kuriais dažniau susiduriama, o likusiais domimasi mažiau. Rizika taip pat galima skirstyti į grynąją rizika, kai yra tikimybė gauti tik nuostolį arba nulinį rezultatą ir dar į spekuliatyvia rizika tai tikimybė gauti tiek teigiamą tiek neigiamą rezultatą. (3, 36)

Atliktas investicinės tolerancijos rizikos testo (Investment Risk Tolerance Quiz) duotas atsakymas parodė vidutinį rizikos lygis. Investavimo rizikos teste buvo dvidešimt klausimų, kurie nustatė tokį požiūrį į riziką. Pirmasis klausimas buvo, kaip draugai apibūdintų tave kaip rizikos mėgėju, pasirinkimas buvo kaip atsargi mėgėja. Tokį atsakymą pasirinkau, todėl kad dažniausiai darant veiksmą neapgalvoju situacijos ir priimu spontaniškai. Kitas klausimas skambėjo taip, kad televizijos žaidime reikėjo rinktis vieną iš nurodytu klausimų, $1,000 grynais, 50% šansų laimėti $5,000, 25% tikimybę laimėti $10,000, 5% šansų laimėti $100,000, pasirinkimas buvo 50% šansų ir laimėti 5,000. Trečias klausimas buvo, ką tik suplanuota kelionė ir tris savaites prieš prarandant darbą, pasirinkimas buvo pratęsti savo atostogas, nes tai gali būti paskutinė galimybė keliauti pirma klase. Sekanti situacija buvo $20,000 netikėtai gaunama suma investuoti, pasirinkimas yra investuoti aukštos kokybės saugumą obligacijoms arba obligacijoms investicijų fondams. Penktas klausimas, kaip patogiau būtų investavimas į akcijas ar investavimas į akcijų fondus, nuspręsta šiek tiek patogu. Pirmas žodis kuris apibūdina man žodį rizika yra neaiškumas. Septintas klausimas, kad ekspertai prognozuoja aukso, brangakmenių, kolekcionierių kainas. Obligacijų kainos gali kristi, kadangi ekspertai sprendžia pagal vyriausybę obligacijos palyginamai saugios. Dauguma iš investicinių aktyvų dabar yra labiausiai dominuojantis vyriausybės obligacijų. Trečiasis atsakymas, parduoti obligacijas, padėti visus pinigus į aukštus aktyvus ir pasiimti papildomų pinigų nusipirkti daugiau. Aštuntas skambėjo taip, duotos kainos yra stabiliausios, ir blogiausiu atveju grįžta iš keturių investicinių pasirinkimų buvo $2,600 įgyti geriausiu atveju ir prarasti $800. Kitas buvo, kad turėjau atiduoti $1,000, pasirinkau 50% šansu gauti $1,000 ir 50% šansu nieko negauti.

Dešimtas klausimas buvo, giminaitis paliko jums $100.000 palikimą, pasirinkau investuoti į 15 paprastųjų akcijų. Sekantis klausimas, jei aš turėčiau $20.000 investuoti, tai pasirinkau, 60% į žemą rizika, 30% į vidutinį rizikos lygį ir 10% į aukštos rizikos lygio investavimą. Paskutinis iš klausimų skambėjo taip, pasitikėdama draugų ir kaimynų, patyręs geologas, sudeda investuotųjų grupę finansuoti tiriamąją aukso kasybos įmonės. Šį įmonė gali grąžinti nuo 50 iki 100 kartų, jei sėkmingos investicijos. Draugas apskaičiavo sėkmės tikimybė yra tik 20%. Pasirinkau vieno mėnesio atlyginimą. Likusieji klausimai buvo demografiniai duomenys.

Pagal duotus klausimus ir pateiktus atsakymus mano investicinės tolerancijos rizika yra nemaža. Gavus visų klausimų atsakymus paaiškėjo, kad mano tolerancijos rizika yra aukšta.

Aukščiausias surinktas galimas balas buvo 47 taškai. Aukščiausio balo skiltis yra nuo 33 – 47 taškų, asmeninis balas buvo 33 taškai. Pabaigoje buvo pateikti siūlymai kaip galima investuoti pinigus pagal surinktus lygius. Aukščiausio investavimo pavyzdžiai buvo agresyvus augimo fondai, besivystančių rinkų investiciniai fondai, užsienio įmonės atsargos, Tarptautinius sektorius ir tauriųjų metalų investiciniai fondai, mažos kapitalizacijos ir fondai, kintami anuitetai investavimo į agresyvių augimo subsąskaitas.

ASMENINIO BIUDŽETO ANALIZĖ

. Geriausiai žinomos taupymo priemonės, tai yra obligacijos ir indėliai. Atrodo, kad taupyti yra paprasta, bet indėlis ir obligacijos reikalauja tam tikrų pradinių žinių. Lietuvoje yra siūlomu indėlių pasirinkimas, tai būtų terminuoti, taupomieji/kaupiamieji ir investiciniai. Taip pat yra ir renkantis obligacijas. Taupymas tai valstybės savo gyventojams siūlomai investavimo priemonė, kuri ketinantiems investuoti paprastai būna aktyviausiai pristatoma, kai valstybės finansai susiduria su problemomis pritraukiant pigesnių pinigų.

Pirmas žingsnis norint pradėti taupyti tai yra biudžeto sudarymas. Svarbu tiksliai žinoti, kokios yra finansinės galimybės apie gaunamas pajamas ir išlaidas. Svarbu prioritetų tvarka susidaryti išlaidų sąrašą. Pagrindinės ir dažniausios namų ūkio išlaidos: paskolos, 20-30 procentų išlaidų sudaro maistas ir 10 procentų transportas. Kitas išlaidas sudaro drabužiai, avalynė, išlaidos pramogoms, kelionėms, skiriami pinigai taupymui. Žinoma ne visi namų ūkiai turi vienodas išlaidas. Antras žingsnis turėtų būti tai išsiaiškinti, ko norima iš planuojamo biudžeto, kam taupoma. Geriausia siekti tikslų, užsibrėžtų vieneriems metams ar daugiau, nes taupymas dėl taupymo nėra prasmingas. Galima taupyti juodajai dienai, atostogoms ar pirkiniui. Ilgalaikiai tikslai tai taupymas vaikams arba senatvei. Šie taupymo tikslai užtrunka 10 ir net daugiau metų. Kai žinome savo finansinę situaciją ir žinome, kam taupome, pradedame taupyti kitiems dalykams. Kasdienės maisto išlaidos sudaro kone didžiausią dalį išlaidų. Reikėtų pirkti vieną kartą per savaitę susidarius būtiniausių produktų sąrašą, o į parduotuvę jokiu būdu neiti išalkusiems. Geriausias būdas sutaupyti maistui tai yra susidaryti visos savaitės maisto produktų sąrašą, kurių reikės gaminamiems patiekalams. Taip pat reiktu kas kart atkreipti dėmesį į tai, kokių produktų turime namuose.(15)

Sudarinėjant metų biudžetą svarbu žinoti ne tik savo išlaidas, bet ir turimas sutartis. Galima pasitikrinti sutartis ir sužinoti ar turime geras interneto, telefono bei televizijos sąlygas. Šiuo metu akcijų, nuolaidų ir kitokių tinkamų pasiūlymų labai daug. Tereikia kreiptis į savo paslaugų tiekėją ir jis pritaikys geriausias sąlygas, tinkamas mūsų poreikiams. Drabužiai ir batai tai išlaidos, kurių dažniausiai atsisako žmonės susidūrę su finansiniais sunkumais. Rekomenduojama taupyti net tada, kai žmonių finansinė situacija gerėja. Dažniausiai žmonės galvoja, kad taupyti nereikia, nes šiuo metu jaučia pagerėjusią ekonominę situaciją. Tačiau iš tikrųjų žmogus turėtų suprasti, kad santaupos reikalingos visais laikais, tai nepriklauso nuo gyventojų pajamų, nuo šeiminynės padėties, nes niekas negali žinoti, kada bus tų laimingų ar nelaimingų atvejų, kai prireiks to nedidelio rezervo. Trečdalis Lietuvos gyventojų neturi jokių santaupų, todėl biudžeto peržiūrėjimas metų pradžioje gali padėti pasiruošti visiems metams teisingai susidėliojant išlaidų planus. Mažas pajamas gaunantiems žmonėms taip pat įmanoma taupyti. Mažos išlaidos ir minimalus atlyginimai tai nėra palankūs taupymui. Namų ūkio išlaidas sudaro pagrindinės išlaidos, tai būsto išlaikymas, maistas ir transportas. Turint mažas pajamas ir galint patenkinti svarbiausius poreikius tai jau yra labai gerai. Net turint ir mažas pajamas, žinojimas savo biudžetą ir išlaidų struktūrų būtinas visiems. Reguliuoti pajamas reikia visiems, nepriklausomai nuo gaunamų pajamų dydžio. Tik finansinės situacijos išmanymas padeda apsisaugoti nuo tam tikrų neplanuotų ar netikėtų finansinių sunkumų. (3, 141)

Asmeninis taupymo pasirinkimas yra pensijų kaupimo fondas, kuris kelis procentus atskaičiuoja nuo gaunamo atlyginimo, kaupiasi kas mėnesi. Tai yra investicija į geresni gyvenimą senatvėje. Pradėjau taupyti nuo 18 metų, kai tik pradėjau dirbti ir taupymas tęsiasi iki šiol. Dar vienas būdas taupymo yra kas mėnesį atsidėti maždaug apie 100 eurų, tai kitų metų planams. Taupymas yra iš tiesų geras dalykas, nes nereikia iš karto stresuoti iš kur gauti tų santaupų, kai nori nuvykti į kelionę ar nusipirkti ką nors brangesnio.

3 lentelė

2016 metų spalio mėnesio biudžetas

| Elementas | Suma(+/-) |

| Pajamos iš darbo | +500,00EUR |

| Nuoma | -115,EUR |

| Mokestis už telefoną lizingu | -34,50EUR |

| Abonemento mokestis | -10,00EUR |

| Vilniečio kortelės papildymas | -28,80EUR |

| Mokestis už internetą | -7,00EUR |

| Asmeninės higienos priemonės | -30,00EUR |

| Pramogos | -30,00EUR |

| Pietūs kavinėje | -13,58EUR |

| Autobuso bilietai | -9,28EUR |

| Atsidėjimai planams | -100,00EUR |

| Maisto prekės | -60.32EUR |

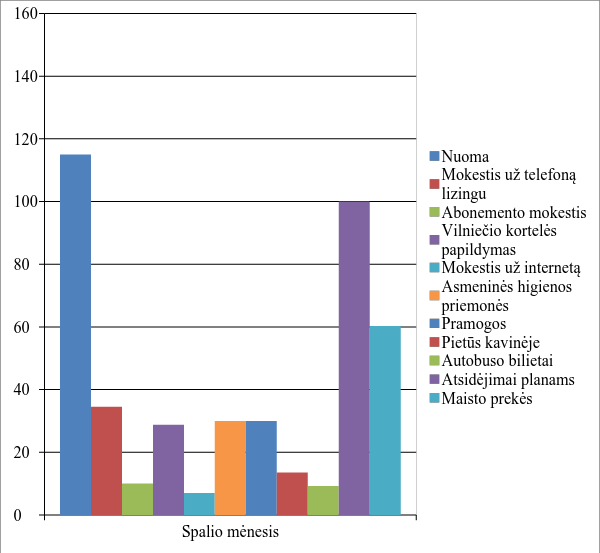

3 lentelėje yra 2016 metų spalio mėnesio asmeninis finansų biudžetas. Sudėtas visas pirkinių ir išlaidų sąrašas, tam kad sudaryti biudžetą. Gaunamos pajamos yra 5oo eurų, todėl nuosekliai išskirtos išlaidos ir atidėjimai. Vienas iš didžiausių išlaidų yra 100 eurų, tai yra priskirta atidėjimai planams. Kitas yra nuoma kas mėnesį 115 eurų, tai pat prie pasikartojančių mokesčių kas mėnesį galima pridėti ir mokesti už internetą 7 eurai, mokesti už telefoną lizingu 34,50 eurų, abonemento mokestis 10 eurų, vilniečio kortelės papildymas 28,80 eurų. Spalio mėnesį maisto prekėms buvo išleista 60,32 eurų, tai gana normali suma maistui. Asmeninės higienos priemonėms buvo išleista 30,00 eurų, pačioms būtiniausioms prekėms. Autobuso bilietai į kitą miestą 9,28 eurai, važiuota tik vieną kartą į prieki ir atgal bilietas kainuoja 4,63 eurai. Taip pat buvo išleista pramogoms mieste 30,00 eurų, prie jų galima priskirti ir pietūs kavinėse 13,58 eurai. Paskaičiuota, kad spalio mėnesio išlaidos viršijo 400,00 eurų, tai tiksli suma yra 438,48 eurai. Išlaidos pavaizduotos grafiškai 1 paveiksle.

1 pav. Spalio mėnesio asmeninis biudžetas 2016 m.

4 lentelė

2016 metų lapkričio mėnesio biudžetas

| Elementas | Suma(+/-) |

| Pajamos iš darbo | +500,00EUR |

| Nuoma | -115,EUR |

| Mokestis už telefoną lizingu | -34,50EUR |

| Abonemento mokestis | -10,00EUR |

| Vilniečio kortelės papildymas | -28,80EUR |

| Mokestis už internetą | -7,00EUR |

| Asmeninės higienos priemonės | -30,00EUR |

| Pramogos | -20,00EUR |

| Pasisėdėjimai kavinėse | -25,63EUR |

| Autobuso bilietai | -18,36EUR |

| Atsidėjimai planams | -100,00EUR |

| Maisto prekės | -54.95EUR |

| Rūbai | -55.95EUR |

4 lentelėje yra 2016 metų lapkričio mėnesio asmeninis finansų biudžetas. Sudėtas visas pirkinių ir išlaidų sąrašas, tam kad sudaryti biudžetą. Gaunamos pajamos yra 500 eurų, todėl nuosekliai išskirtos išlaidos ir atidėjimai. Lygiai taip pat yra viena iš didžiausių išlaidų yra 100 eurų, tai yra priskirta atidėjimai planams. Kitas yra nuoma kas mėnesį 115 eurų, tai pat prie pasikartojančių mokesčių kas mėnesį galima pridėti ir mokesti už internetą 7 eurai, mokesti už telefoną lizingu 34,50 eurų, abonemento mokestis 10 eurų, vilniečio kortelės papildymas 28,80 eurų. Lapkričio mėnesį maisto prekėms buvo išleista 54,95 eurų. Asmeninės higienos priemonėms buvo išleista 20,00 eurų. Autobuso bilietai į kitą miestą 18,36 eurai. Taip pat buvo išleista pramogoms mieste 20,00 eurų, prie jų galima priskirti ir pasisėdėjimai kavinėse 25,63 eurai. Naujiems rūbams buvo išleista 54,95 eurai. Paskaičiuota, kad lapkričio mėnesio išlaidos buvo 500,19 eurų. Išlaidos pavaizduotos grafiškai 2 paveiksle.

2pav. Lapkričio mėnesio biudžetas 2016 m.

1.5 TAUPYMO IR/AR INVESTAVIMO FINANSINIŲ PRIEMONIŲ PASIRINKIMAS

Nuo asmeninių finansų yra neatskiriamas investavimas, nes norint sutaupytus pinigus efektyviai panaudoti, pinigus reikia įdarbinti. Nenaudojami pinigai nuvertėja, o naudojami uždirba dar daugiau pinigų. Daugelio nuomone, investavimas yra sudėtinga veikla ir paprastiems žmonėms netinka. Kaip ir prieš pradedant kiekvieną jauną veiklą, taip ir prieš pradedant investuoti, reikalingos žinios. Investiciją galima apibūdinti kaip dabartinių lėšų atidėjimą tam tikram laikotarpiui.

Tai yra piniginės lėšos ir finansinis turtas bei materialusis ir nematerialusis, kuris investuojamas siekiant iš investavimo objekto gauti pelno. Kartais investuojama siekiant socialinių, ekologinių, administracinių ar kitų tikslų, kurie tiesiogiai nėra ekonominiai, tačiau per ilgesnį laiką lemia ekonomikos perspektyvą. Pagrindinės priežastys, kodėl žmonės investuoja, tai yra kad padidintu pajamas, kad pasiektu tam tikrus tikslus, kad užsitikrinti finansinį stabilumą, ir kad užsidirbti senatvei.

Paprasti investuotojai, savarankiškai neplanuoja investicijų. Jų strategijos paprastai būna įprastos, jeigu jie nesinaudoja profesionalų paslaugomis. Vidutinis individualus investuotojas paprastai disponuoja mažu investavimo kapitalu, kuris smarkiai riboja galimybes. Instituciniai investuotojai, kaip bankai, pensijų fondai, paprastai veikia rinkoje kaip profesionalūs dalyviai turintys nemažą kapitalą, leidžiantį lengviau pasiekti tikslą.

Pirmas investavimo etapas yra tikslų formulavimas ir investavimo išteklių bei horizonto nustatymas. Tikslas turi būti pasiekiamas, būtina įvertinti turimus laisvus išteklius, kurie bus investavimo kapitalu, būtina surinkti informacijos apie palankias investavimo sąlygas, atsižvelgiant įvertinti ekonominę situaciją, ateities planus. Šiuo etapu investuotojas tikru tikslumu apibrėžia savo laiko tarpą, kuris apima strategiją ir kurio atžvilgiu vertinami investavimo proceso rezultatai. Kitas etapas vadinamas investavimo veiksmo analize. Šis veiksmas skirstomas į finansinių instrumentų analizę ir portfelio analizę. (186)

Finansinių instrumentų analizė susijusi su jų vertinimu, tai yra siekia nustatyti būsimą naudą, sąlygas, kurioms esant ji bus gauta ir tokių sąlygų tikimybę. Privatūs investuotojai pinigų srautai ir investavimo tikslas skiriasi priklausomai nuo jo gyvenimo laikotarpio. Prieš pradedant investuoti, asmuo turi pakankamai sukaupti lėšų. Sukaupus lėšas, galima galvoti apie investavimo programą. Yra keturi investuotojo gyvenimo etapai: investuotojo karjeros pradžioje – viduryje. Šių investuotojų laiko horizontas yra palyginti ilgas, jie turi pajamų augimo perspektyvą, ir todėl gali rinktis rizikingesnes investicijas, tikėdamiesi didesnių nei vidutinis pelningumų; konsolidacijos investuotojai būna praėję savo karjeros vidurinį tašką, išsimokėję daugumą skolų ir sukaupę lėšų. Pajamos viršija išlaidas, dėl to gali būti investuotos ateičiai – pensijos laikotarpiui: išlaidų etapas prasideda kai investuotojas išeina į pensiją. Išlaidas padengia sukauptas turtas ir pensija; dovanojimo etapo asmuo jau turi sukaupęs pakankamus išteklius pragyvenimui ir netikėtiems atvejams, ir gali dalį savo turto paaukoti labdaros fondams, artimiems.

Mano asmeninis finansų investavimas yra į senatvę. Nuo atlyginimo nurašomi 2% prisideda į mano taupymo krepšelį, kuris taupysis gana ilgai iki pensijos. Pasirinkau šį būdą, nes pradėjau dirbti nuo 18 metų, reikėjo atsidaryti banke sąskaitą, klientų aptarnavimo specialistė pasiūlė šį investavimo būdą. Tai yra reikalinga, nes pensija yra šiais laikais nedidelė, aišku nežinome kokia ji bus vėliau, bet gera idėja sutaupyti senatvės išlaidoms. Taupyti reiktų pradėti anksti ir reguliariai. Tai geras būdas pasinaudoti darbdavio ir pensijos kaupimo pagalba savo santaupoms didinti.

Investuoti ir taupyti yra daug būdų, bet kiekvienas pasirenkame pagal savo galimybes. Investicijos yra apibūdinamos kaip dabartinių lėšų atidėjimas tolimesniam laikotarpiui, tai didelis dėmesys, kalbant apie investavimą, yra skiriamas taupymui.

IŠVADOS

Gyvenimo vizija – tai vizualizacija ar paveikslas žmonių mintyse, kur save mato ateityje – rytoj, už savaitės, mėnesio, metų ar dar vėliau. Planuojant savo karjerą būtina tikslus. Tai yra svarbu žinant. Formuojant karjeros strategijas būtina įvertinti, kokių išteklių reikės, ar užteks to, ką turime ar galime susikurti patys, ar reikės išorinės pagalbos. Projekte aprašiau savo gyvenimo vizija ir iškeltus tikslus. Gal tai ir atrodo sudėtinga, bet tai yra asmeninė gyvenimo vizija.

Darbe aprašytas prioritetų ir tikslų planavimas, jų kainos, datos kada tai turėtu įvykti. Laiko planavimas, kiek turėtu užtekti pinigų ir kiek laiko truks taupymas.

Atlikus investicinės tolerancijos rizikos testą (Investment Risk Tolerance Quiz), gautas atsakymas buvo vidutinis rizikos lygis. Investavimo rizikos teste buvo dvidešimt klausimų, kurie nustatė tokį požiūrį į riziką. Pagal duotus klausimus ir pateiktus atsakymus mano investicinės tolerancijos rizika yra nemaža. Gavus visų klausimų atsakymus paaiškėjo, kad mano tolerancijos rizika yra aukšta.

Sudarius 2016 metų spalio – lapkričio mėnesių biudžetus, buvo nustatyta pajamų dydis mėnesiui ir kiek išlaidų išleidžiama per du mėnesius. Spalio mėnesį buvo 438, 48 eurai, lapkričio mėnesį buvo 500,19 eurų.

Išanalizavus investavimo pasirinkimų, taupymo visumą. Investavimo galimybės yra plačios ir priklauso nuo nusistatytų tikslų. Asmeninis finansų investavimas yra į pensijos kaupimą, senatvės gyvenimą.