- 2016-07-20

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Kreditai

Smulkusis ir vidutinis verslas – tai pagrindinis ekonomikos variklis Lietuvoje. Smulkios ir vidutinės įmonės sukuria didžiausią dalį šalies BVP. Taipogi, šiame sektoriuje sukoncentruota didžioji dalis darbo jėgos. Verslininkas, ketinantis pradėti ar plėsti jau veikiantį verslą, dažnai susiduria su verslo finansavimo problema. Paprastai vienas iš geriausių ir pigiausių būdų finansuoti verslo projektus yra banko paskola.

Lietuvoje smulkus ir vidutinis verslas dėl kredito gali kreiptis į finansines institucijas: bankus ir kredito unijas. Taip pat verslo plėtrai įgyvendinti reikalinga kokybiška informacija, lengvatinės verslo sąlygos ir žinoma palankios sąlygos kreditui gauti. Todėl bankai ir kredito unijos turi skirtingus pasiūlymus smulkiojo ir vidutinio verslo paskoloms gauti. Bankas netoleruoja labai aukštos rizikos, reikalauja turto įkeitimo arba laidavimo kredito unija gali suteikti paskolą be turto įkeitimo bei toleruoja gana rizikingas investicijas, tačiau dažniausiai siūlomos palūkanos ženkliai aukštesnės. Taigi ir bankai ir kredito unijos turi savų privalumų ir trūkumų, kuriuos mes išsiaiškinsime.

1.1 Paskolos, jų procesas ir vertinimas

Paskola – tai komercinis pasitikėjimas, sutartis, kurios pagrindu perduodami pinigai (prekė ar paslauga) mainais už pažadą sumokėti vėliau. Pinigai skolinami ne tiesiogiai, o per finansų institucijas, kredito įstaigas, bankus, t. y. per finansinį tarpininką. Tokiu būdu, pinigų davėjas (indėlininkas) patiki savo lėšas tarpininkui (bankui), o šis turi užtikrinti, kad pinigų gavėjas (paskolos gavėjas) pasiskolintus pinigus grąžintų laiku.

Paskola – tai vienas iš būdų įgyvendinti savo tikslą anksčiau nei sutaupomi pinigai. Tačiau asmeninių finansų patarėjai siūlo skirti geras ir blogas paskolas. Geros paskolos – tokios, už kurias įsigyjamas nekilnojamasis turtas ar (smulkusis) verslas, nes šios paskolos teikiamos su mažesnėmis palūkanų normomis. Gerai valdant tokias paskolas galima padidinti investicijų (turto) vertę. Paskola studijoms irgi yra gera, nes tai – investicija į žmogiškąjį kapitalą, kuri, tikėtina, ateityje užtikrins didesnes pajamas. Lietuvoje šios paskolos mažina mokamus gyventojų pajamų mokesčius.

Visas paskolas, teikiamas gyventojams, bankai skirsto į tris pagrindines grupes:

paskolos gyvenamajam būstui įsigyti;

vartojimo paskolos (tam tikra prasme prie jų priskiriamos ir paskolos studijoms );

paskolos verslui.

Atsižvelgdami į pasirenkamos paskolos rūšį bankai gavėjams taiko skirtingas sąlygas ir palūkanų normas už paskolas.

Banko paskolų klasifikacija:

pagal laikotarpį, kuriam išleidžiama paskola

pagal apdraudimą;

pagal skolintojus;

pagal skolininko statusą;

pagal išleidimo tikslus;

pagal pajamų išmokėjimo būdus ir kt.

Priklausomai nuo paskolos teikimo termino, dažniausiai nagrinėjamos šios bankų teikiamų paskolų rūšys :

trumpalaikės paskolos, kurios paprastai yra suteikiamos laikotarpiui iki 1 metų ir dažniausiai skiriamos įmonių apyvartinėms lėšoms papildyti;

vidutinio laikotarpio ir ilgalaikės paskolos, kurios yra suteikiamos verslo investiciniams projektams finansuoti bei verslui plėtoti. Šios paskolos suteikiamos ilgesniam nei 1 metų laikotarpiui;

kredito limitai. Tai tokia finansavimo forma, kai bankas skiria verslui tam tikras lėšas, kurios, esant būtinumui, atlaikytų pinigų srauto atoslūgius.

Paskolų tipai pagal apdraudimą:

Paskolos su apdraudimu yra gaunamos įkeitus turtą: nekilnojamą turtą, vertybinius popierius, depozitus grynais arba taupomąsias sąskaitas, atsargas ar debitorines sąskaitas. Tikslas yra sumažinti banko riziką patirti nuostolius, jei būtų nevykdomi įsipareigojimai.

Paskolos be apdraudimo yra tos, kurių pagrindą sudaro skolininko finansinė būklė ir bankas visiškai priklauso nuo kliento finansinės veiklos.

Apdraustų paskolų pavyzdys yra debitorinės paskolos ir paskolos inventoriui įsigyti; neapdraustų paskolų pavyzdžiai – kredito linijos ir automatiškai atsinaujinantys kreditai.

Paskolos pagal skolintojus:

Tiesioginės paskolos yra tokios paskolos, kurias išduoda tik vienas bankas tiesiai skolininkui.

Sindikatinės paskolos atsiranda tuomet, kuomet skolininkui reikia daugiau fondų , negu vienas iš jo bankų gali suteikti. Tuomet apsivienija keli bankai ir kiekvienas paskolina po dalį sumos (tuo pačiu bankai pasidalina riziką).

Bendrininkavimo paskolos yra tokios paskolos, kuomet bankai proporcingai pasidalina paskolas, kurias išdavė kiti skolintojai, Dėl jų gali būti tariamasi be skolintojo žinios ir kreditavimo sąlygos gali skirtis nuo pradinių paskolos teikimo sąlygų.

Paskolos pagal skolininkus:

Komercinės paskolos ir paskolos gamybai vystyti yra teikiamos skolininkams(juridiniams asmenims)

Vartotojiškos paskolos – tipiniai mažmeniniai sandoriai, kurie sudaryti su fiziniais asmenimis.

Paskolos bankams/ draudimo/finansinėms įstaigoms.

Valstybinės rizikos paskolos

Priklausomai nuo palūkanų normos, skiriamos šios trumpalaikės banko paskolos rūšys:

paskola su paprastosiomis palūkanomis taip pat vadinama paskola su reguliariomis palūkanomis. Tai paskolų rūšis, kai skolininkas grąžina paskolą, o palūkanas moka tiktai suėjus paskolos grąžinimo terminui;

paskola su palūkanų nuolaida. Gaunant paskolą su palūkanų nuolaida, palūkanas bankas sumažina paskolos naudojimo laikotarpio pradžioje;

paskola dengiama dalimis kartu su palūkanomis. Užuot paskolą padengus iš karto, bankas gali reikalauti, kad ji būtų dengiama kiekvieną mėnesį. Tokia mėnesinė išmoka susideda iš palūkanų ir pagrindinės skolos. Tačiau šiuo atveju bendras palūkanų kiekis yra suskaičiuotas ir pridėtas prie pagrindinės sumos. Taigi tokiais atvejais kiekvieną mėnesį reikia mokėti ir pagrindinės skolos dalį, ir palūkanas;

kompensacinio likučio paskola. Kompensacinis likutis – tai privalomas (paprastai nuo 5 iki 20 proc.) paskolos procentas, kurį skolininkas privalo kaip užstatą laikyti depozitinėje sąskaitoje. Kompensacinis likutis gali būti nustatytas kaip absoliutus minimalus likutis arba vidutinis likutis per tam tikrą sulygtą laikotarpį. Vidutiniai kompensaciniai likučiai yra būdingi firmų paskoloms. Jei firma depozitinėje sąskaitoje turi lygį arba didesnį pinigų kiekį negu kompensacinis likutis, jai nebereikia dėti papildomos pinigų sumos.

Ilgalaikis kreditas teikiamas juridiniams ir fiziniams asmenims jų ūkinės veiklos ir socialiniam vystymui pagal ilgalaikes investicines programas. Ilgalaikės paskolos teikiamos verslui plėtoti, naujiems įrenginiams, technikai ar technologijoms įsigyti, nekilnojamam turtui pirkti, statybos bendrovėms gyvenamiesiems namams statyti. (Lileikienė A., Martinkienė J., Bankininkystė, Klaipėda, 2005)

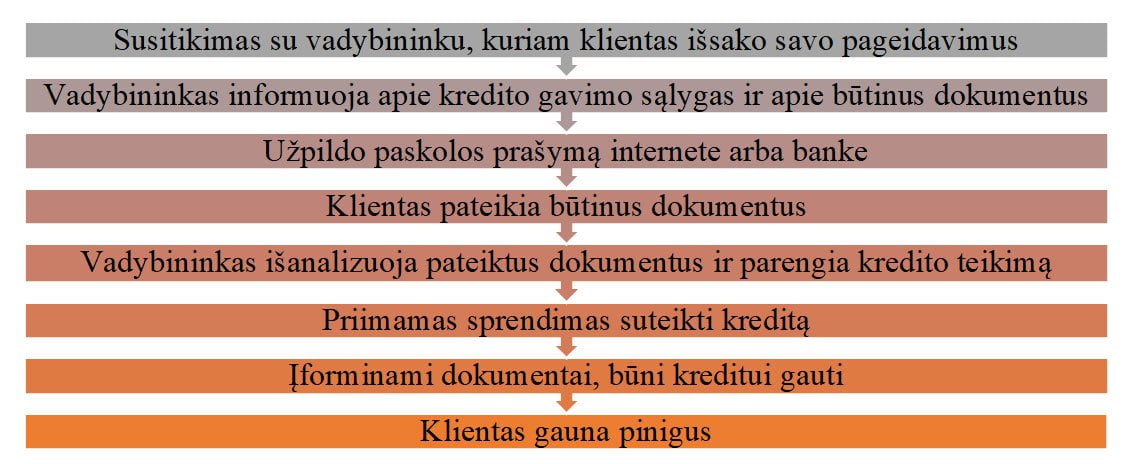

Skolinimosi procesas ir paskolų vertinimas

1.1.1 pav. Skolinimosi procesas

1.1.1 pav. Skolinimosi procesas

Šia tvarka išduodamos visos minėtos paskolos, tik būsto, studijų paskolos ir lizingas turi tam tikrų ypatumų.

Paskolų vertinimas Siekiant užtikrinti tinkamą pinigų cirkuliavimą ir grįžtamumą, kreditavimo veikloje taikomi įvairūs kliento ir išduodamos paskolos vertinimo būdai, vienas jų yra vadinamasis CAMPARI. Kiekviena raidė reiškia tam tikrą kreditavimo principą:

Character – nurodo pinigų gavėjo patikimumą, t. y. kaip skolintojas vertina moralines kliento savybes; tai tam tikras pasitikėjimas klientu, kurį gali lemti ankstesnė kreditavimo istorija, informacija apie kliento veiklą ir kt.

Ability – nusako finansines kliento galimybes grąžinti paskolą; vertinamos gaunamos kliento pajamos, skaičiuojama, kiek klientui lieka pinigų paskolai grąžinti, patenkinus kitus poreikius ir privalomas išlaidas.

Margin – marža; tai kreditoriaus taikomas „antkainis“, skirtumas tarp pinigų pirkimo iš indėlininkų ir pinigų pardavimo paskolos gavėjui. Maržai apima kelis kriterijus, tačiau visada turi atitikti banko prisiimamą riziką už galimą kliento nemokumą ar mokėjimų sutrikimą

Purpose – tikslas; kreditavimo veikloje labai svarbu, kad paskola būtų panaudota tam tikslui, kuriam ją suteikė kreditorius; tai užtikrina ir pinigų naudojimo klientui naudą, ir suteikia tikrumą kreditoriui, nes jis iš anksto gali įvertinti ir galimą investavimo riziką.

Amount – paskolos suma. Pabrėžiama, kad suma turi atitikti pinigų poreikį konkrečiam tikslui įgyvendinti.

Repayment – paskolos grąžinimo periodiškumas turi atitikti gaunamus pinigų srautus, priešingu atveju, atėjus mokėjimo laikui, klientui gali pritrūkti reikiamos sumos, o anksčiau gautas pajamas jau gali būti panaudojęs kitiems tikslams.

Insurance – grąžinimo užtikrinimas; paskolos dažniausiai užtikrinamos turto įkeitimu arba laidavimu, bet neretai ir mokių institucijų, tarp jų ir valstybinių, garantija ar paskolos draudimu.

Tačiau, nepaisant kliento mokumo įvertinimo, bankai, būdami indėlininkų „įgaliotiniais“, neturi teisės išduoti paskolų, kurių grąžinimu abejoja. Visais atvejais rizikingesnės paskolos yra kompensuojamos didesnėmis palūkanų normomis. Rizikingesnėmis laikomos paskolos, už kurias nėra įkeičiamas turtas.

1.2 Smulkusis ir vidutinis verslas

Kai kalbama apie smulkųjį verslą, beveik visada drauge minimas ir vidutinis verslas. Jie kartu turi vieną bendrą pavadinimą – smulkusis ir vidutinis verslas (SVV). Toks verslas apibūdinamas kaip įmonė, kurioje dirbančių darbuotojų skaičius, taip pat apyvarta arba kiti rodikliai neviršija nustatytų.

Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:

• mikroįmonė

• maža įmonė

• vidutinė įmonė

Įmonės dydį nusako 3 pagrindiniai rodikliai: vidutinis metinis darbuotojų skaičius, įmonės metinės pajamos ir įmonės turto balansinė vertė.

1.2.1 lentelė. Įmonių skirstymo kriterijai. Šaltinis:sudaryta autorių

Įmonė | Vidutinis metinis darbuotojų skaičius | Metinės pajamos, mln. eurų | Turto balansinė vertė, mln. eurų |

Vidutinė | <250 | ≤50 | ≤43 |

Maža | <50 | ≤10 | ≤10 |

Mikro | <10 | ≤2 | ≤2 |

Pagrindinis rodiklis yra darbuotojų skaičius – ne tik samdomi darbuotojai, bet ir savininkai ir kiti įmonėje dirbantys asmenys. Nustatant vidutinį metinį darbuotojų skaičių, atsižvelgiama į jų darbo trukmę. Pavyzdžiui, jei asmuo dirbo visus metus tik puse etato, jis bus skaičiuojamas kaip 0,5 darbuotojo.

Smulkiosios ir vidutinės įmonės sudaro Europos sąjungos ekonomikos pagrindą. Jų yra per 23 mln. (99% bendro įmonių skaičiaus), jose dirba per 75 mln. žmonių,

Smulkiajam ir vidutiniam verslui prioritetą teikia Europos Sąjunga. Ji pagal struktūrinių fondų veiksmų programas remia smulkųjį ir vidutinį verslą. Taip pat šiam sektoriui padeda ir valstybė: smulkiajam ir vidutiniam verslui labai dažnai suteikiamos mokesčių lengvatos, kita finansinė parama, veikia skatinimo fondai ir kt.

Smulkusis ir vidutinis verslas – tai pagrindinis ekonomikos variklis Lietuvoje. Mažos įmonės gali gana operatyviai tenkinti smulkių serijų ir vienetinės produkcijos gamybos poreikius (tai ypač aktualu esant nedidelei šalies rinkai), gali geriau naudoti laisvus darbo išteklius, tenkinti pavienių užsakovų pageidavimus, nes jos dažnai būna arčiau užsakovų ir tuo būdu operatyviai užpildo rinką trūkstamomis prekėmis ir paslaugomis. Be to, mažoms įmonėms įkurti nereikia didelio kapitalo.(Bagdonas E. Verslo pradmenys, 2008, 231-234 p.)

Bankinis ir alternatyvus finansavimas

Verslui prieinamos finansavimo galimybės priklauso nuo veiklos sektoriaus, veiklos trukmės ir kitų rinkos sąlygų. Bankai laikosi konservatyvesnės skolinimo praktikos, bet suteikdami ilgalaikes paskolas gali pasiūlyti mažesnę palūkanų normą. Alternatyvūs finansavimo tiekėjai yra lankstesni, greitesni, bet brangesni.

Bankai taiko atsakingo skolinimosi politiką ir finansavimą suteikia tik įmonėms, kurios dirba pelningai, tvarkingai valdo finansus ir laiku moka įmokas už įmonei suteiktą paskolą. Dažniausiai finansuojamos bent vienerius metus veiklą vykdžiusios įmonės. Bankai laikosi principo, kad iki metų veikiantis verslas turi apsiprasti su verslo valdymu, įsipareigojimų vykdymu ir rinkos sąlygomis, ir finansuoti veiklą iš nebankinių šaltinių. Šiai bankų nuostatai pagrindo suteikia ir pasaulio, ir Lietuvos statistika – didelė dalis naujai įkurtų įmonių veiklą nutraukia per pirmus metus.

Alternatyvūs finansavimo tiekėjai dažniausiai yra lankstesni, suteikia paskolas ir jaunoms ar laikinai nuostolingai veikiančioms įmonėms. Nebankinės finansinės įstaigos pasižymi finansavimo sprendimų greičiu ir verslui suteikia galimybes operatyviai reaguoti į naujus plėtros, pardavimų pasiūlymus ar konkursus. Šiuolaikiniai alternatyvūs finansavimo tiekėjai taip pat vertina verslo kreditingumą, tačiau suteikia daugiau skaidrumo ir laisvės verslui – nereikalauja ilgalaikių sutarčių ar įsipareigojimų, netaiko paslėptų mokesčių, mokama tik už faktiškai suteiktą paskolos sumą, taip pat nereikalaujama kredito patikrinimo mokesčių ar metinių sąskaitos administravimo mokesčių.

Verslo finansavimas iš išorinių šaltinių

Išoriniai finansavimo šaltiniai – bankai, smulkiojo verslo interesų gynimo valdyba, smulkiojo verslo investicinės kompanijos, finansiniai rėmėjai, rizikingus sumanymus remiantys kapitalistai. Dauguma jų nori gauti arba didžiules garantijas ir sudaryti sandėrį, arba domisi tokios srities verslu, kuris turi puikias galimybes grąžinti investicijas.

Bankai

Dauguma bankų nesuteikia paskolų smulkiojo verslo savininkams verslui steigti, nebent verslininko garantijos prilygsta 100% paskolos. Tokios garantijos gali būti nekilnojamas turtas, likviduojami fondai bei vertybiniai popieriai.

Svarbiausias bankų vaidmuo finansuojant smulkųjį verslą – tai suteikti paskolas besiplečiančioms, gerą reputaciją pelniusioms įmonėms. Dauguma bankų gali suteikti įvairių paskolų jau veikiančioms smulkiojo verslo įmonėms. Šios paskolos teikia toliau išvardintų finansinių galimybių.

Finansavimas už užstatą

Tai tokia finansavimo forma, kai skolintojas kaip garantiją priima kompanijos turtą, o mainais duoda paskolą. Dauguma už užstatą suteikiamų paskolų garantuojamos debitoriniais įsiskolinimais (pinigai, kuriuos pirkėjai skolingi už prekes ir paslaugas) arba prekių atsargomis. Debitoriniai įsiskolinimai dažniau naudojami, nes jie gali būti kur kas greičiau paverčiami pinigais. Bankai tik iš anksto išmokės lėšas tam tikru procentiniu santykiu, kuris debitoriniams įsiskolinimams yra 75%, o prekių atsargoms – 50%.

Kredito limitas

Kredito limitas – tai finansavimo forma, kai bankas skiria tam tikras lėšas verslui, kad šis prireikus atlaikytų pinigų srauto atoslūgius. Kai panaudojamos kredito lėšos, kreditas sumažėja, ir priešingai, kai apmokamos sąskaitos, jis vėl papildomas.

Kredito limito finansavimo privalumas – palūkanos skaičiuojamos tik tuo metu, kai naudojamos lėšos. Deja, gauti savo verslui kredito limitą galite tik tuomet, kai jūsų verslas puikiai klojasi ir jums mažiausiai reikia pinigų. Kodėl? Todėl, kad tuo metu lengviausia gauti bankininko pritarimą kredito limitui ir gauti geriausias paskolos sąlygas.

Akredityvas

Akredityvas- tai banko garantija, kad laikysis tam tikrų verslo įstaigos įsipareigojimų. Akredityvai dažniausiai naudojami pirkti prekes jų nemačius iš užjūrio tiekėjų. Šiais atvejais bankas gauna pajamų, išskaičiuodamas mokestį už garantijų suteikimą. (Taisonas E., Šelis D., Smulkusis verslas žaliems, Kaunas 1999)

Kredito unijos ir banko palyginimas:

Paskolą naujam verslui gali suteikti tiek bankai, tiek kredito unijos, tačiau jų siūlomos sąlygos skirsis iš esmės. Pagrindiniai šių įstaigų bruožai:

Bankas

Netoleruoja labai aukštos rizikos;

Reikalauja turto įkeitimo arba laidavimo;

Naują verslą finansuoja tik dalinai – reikalauja vidinio finansavimo dalies;

Gali pasiūlyti žemesnes palūkanas.

Kredito unija

Toleruoja gana rizikingas investicijas;

Gali suteikti paskolą be turto įkeitimo;

Siūlomos palūkanos ženkliai (5 proc., ar daugiau) aukštesnės lyginant su bankais.

Paskolos garantijos

Kreipiantis į banką ar kredito uniją dėl verslo paskolos dažnai susiduriama su problema, kai siūlomo užstato kredito įstaigai neužtenka, arba jis neatitinka keliamų reikalavimų. Siekdami finansavimo smulkaus ir vidutinio verslo subjektai gali pretenduoti į INVEGA teikiamą garantiją iki 80 proc. paskolos sumos. Likusios negarantuotos paskolos dalies grąžinimas gali būti užtikrinamas įkeičiant įsigytą turtą ir kitais paskolos gavėjo užstatais.

Garantijos suteikiamos paskoloms, kurios skirtos:

materialioms investicijoms;

nematerialioms investicijoms;

apyvartinėms lėšoms;

investicijoms refinansuoti.

Smulkaus ir vidutinio verslo kreditavimo pasiūla Lietuvoje

Lietuvoje smulkus ir vidutinis verslas dėl kredito gali kreiptis į finansines institucijas: bankus ir kredito unijas. Šiuo metu Lietuvoje bankų sektorių sudaro 6 šalyje veikiantys bankai ir 8 užsienio bankų filialai. Šalyje veikia 74 kredito unijos.

Be tradicinių kreditavimo galimybių, tokių, kaip kreipimasis į finansines institucijas dėl verslo paskolų, Lietuvoje smulkaus ir vidutinio verslo plėtrai skatinti yra suteikiamos alternatyvios finansavimo priemonės (Lietuvos Respublikos Ūkio ministerija 2014). Toliau bus trumpai apibendrintos pagrindinės alternatyvios smulkaus ir vidutinio verslo kreditavimo galimybės:

Lengvatinės paskolos – Lietuvos valstybė yra suteikusi lėšų kredito įstaigoms, kad šios galėtų teikti paskolas smulkiam ir vidutiniam verslui. Įmonės gali kreiptis į kredito institucijas dėl šių paskolų, skirtų investicijoms ir (arba) apyvartinėms lėšoms finansuoti, gavimo:

− Maži kreditai, I etapas (apie 50 tūkst. eurų);

− Maži kreditai, II etapas (apie 102 tūkst. eurų);

− Atviras kreditų fondas (iki 0,3 mln. Eurų l + 25 proc. banko lėšų).

− Verslumo skatinimo fondas – priemonė, kurios tikslas – sudaryti sąlygas labai mažoms ir mažoms įmonėms, fiziniams asmenims pradėti savo verslą, taip pat socialinėms įmonėms plėtoti savo verslą. Priemonės įgyvendinimas yra derinamas su pradedančiųjų verslą mokymu ir konsultavimu, pagalba rengiant bei įgyvendinant verslo planus (paskolos iki 25 tūkst. eurų).

Pasidalintos rizikos paskolos.

Tai paskolos iki 4,8 mln. Eurų investicijoms, apyvartinėms lėšoms finansuoti, jei dėl to yra plečiama smulkiojo ir vidutinio verslo veikla.

Garantijų teikimas.

UAB „Investicijų ir verslo garantijos“ (toliau – INVEGA) garantijų institucija teikia valstybės garantijoms prilyginamas garantijas kredito įstaigoms. Šiomis garantijomis yra siekiama išspręsti nepakankamo ar nepatrauklaus bankui užstato problemą: − iki 80 % paskolos sumos už SVV subjektų investicines paskolas arba apyvartines paskolas, susijusias su verslo plėtra; − iki 70 % SVV lizinguojamo turto kainos ir pradinės įmokos skirtumo. Be to, šios garantijos dydis negali būti didesnis nei 60 % lizinguojamo turto kainos.

Portfelinės garantijos.

Tai dar viena priemonė, skirta sumažinti smulkiojo ir vidutinio verslo subjektams kliūtis gauti finansavimą, kuomet trūksta užstato. Ši priemonė skatina paskolas, garantuojant iki 80 % paskolos sumos. Paskolų gavėjams atrinkti bankai taiko palankesnius užstato reikalavimus bei mažesnes palūkanų normas.

Portfelinės garantijos lizingui.

Tai priemonė, kurią įgyvendina finansinės nuomos bendrovė SIA „UniCredit Leasing“ Lietuvos filialas. Institucija suteikia finansinę garantiją (iki 80 % lizingo sumos) naujiems SVV lizingo sandoriams (iki 1.87 mln. eurų) vienam subjektui).

Rizikos kapitalo priemonės:

− Rizikos kapitalo fondai. Lietuvoje šiuo metu yra du rizikos kapitalo fondai: KŪB „Lithuania SME Fund“(„BaltCap“) ir KŪB „LitCapital I“. Fondai investuoja į dideliu augimo potencialu pasižyminčias įmones, pritraukdami ne mažiau kaip 30 % privačių investuotojų lėšų. Fondo investicijos dydis – iki 3 mln. eurų į vieną įmonę. − Bendrai investuojantis fondas („verslo angelai“) – fondas kartu su „verslo angelais“ (privačiais investuotojais) investuoja į smulkiojo ir vidutinio verslo įmones (iki 0,4 mln. eurų) į vieną įmonę). Investuotojai dalinasi sukauptomis žiniomis bei patirtimi, padėdami įmonėms tobulinti verslo valdymo įgūdžius ir sėkmingai veikti ilgalaikėje perspektyvoje.

− Practica Capital – ši priemonė apima atskirus Pradinės stadijos rizikos kapitalo ir Rizikos kapitalo fondus, kuriuos valdo vienas fondo valdytojas. Pradinės stadijos rizikos kapitalo fondas teikia tik pradinės stadijos rizikos kapitalą verslo idėjai vystyti (iki 200 000 eurų per 3 m.), o Rizikos kapitalo fondas – pradinės stadijos, pradinį ir plėtros kapitalą (iki 1 500 000 eurų per 12 mėn.). − Baltijos inovacijų fondas – tai investicinis fondų fondas, skirtas skatinti Baltijos valstybių (Lietuvos, Latvijos ir Estijos) rizikos kapitalo rinkų vystymąsi. Fondo investicijos yra orientuotos į veikiančias, didelį augimo potencialą turinčias įmones Baltijos regione.

BaltCap Private Equity Fund II Fondas (BPEF II) planuoja investuoti kapitalą į Baltijos regiono įmones, įsigydamas kontrolinius įmonių akcijų paketus, paprastai į bendrovę investuodamas nuo 5 iki 10 mln. eurų.

Dalinis paskolų palūkanų subsidijavimas.

Valstybė gali kompensuoti dalį smulkaus ir vidutinio verslo subjektų už paskolas (investicines ir apyvartines) ir finansinės nuomos (lizingo) sutartis sumokėtų palūkanų. SVV, norėdamas pasinaudoti šia priemone, turi pateikti nustatytos formos prašymą iš dalies kompensuoti palūkanas INVEGAI, kuri ir administruoja šią priemonę. Gali būti kompensuojama iki 95 %. sumokėtų palūkanų. (www.verslilietuva.lt)

Trumpai aptarę alternatyvias smulkaus ir vidutinio verslo kreditavimo priemones, galime daryti išvadą, jog, be tradicinių kreditavimo priemonių, Lietuvoje kreditavimo pasirinkimas yra gana platus.

2.1 SWEDBANK vertinimas

„Swedbank“ – vienas pirmaujančių komercinių bankų mūsų šalyje. Jis teikia visas bankines paslaugas daugeliui privačių asmenų ir įmonių. Santykius su klientais grindžia ilgalaikiu pasitikėjimu, suteikiant jiems finansiniams klausimams spręsti reikalingų priemonių ir žinių, kartu siūlant paprastus ir aiškius finansinius sprendimus. Savo veikla siekia skatinti stiprią ir tvarią daugelio gyventojų bei įmonių finansinę padėtį. Puoselėdami ilgalaikius santykius su klientais, nuolat rūpinasi savo paslaugų kokybe ir aptarnavimu – klausia ir klausosi savo klientų. Tiki, kad ,,Swedbank“ siūlomi patarimai ir sprendimai padeda įgyvendinti jų viziją – sudaryti galimybes gyventojams, įmonėms ir visuomenei augti. Banko vertybės – paprastumas, atvirumas ir rūpestingumas.

Swedbank paskolos smulkiajam ir vidutiniam verslui

„Swedbank” yra pasirašę bendradarbiavimo sutartį paskoloms teikti pagal JEREMIE programą. JEREMIE (Bendrieji Europos ištekliai labai mažoms, mažoms ir vidutinėms įmonėms, angl. „Joint European Resources for Micro to Medium Enterprises”) – tai Europos Komisijos kartu su Europos investicijų banko grupės parengta iniciatyva.

Šia programa skatinama naudotis finansų inžinerijos instrumentais siekiant pagerinti mažų ir vidutinių įmonių galimybes gauti finansavimą pagal struktūrinių fondų intervencines priemones. Pagal pasirašytą sutartį klientams gali būti teikiamos investicinės paskolos (investicijoms į materialųjį ir nematerialųjį turtą) arba paskolos apyvartiniam kapitalui (verslo plėtrai ir vystymui). JEREMIE programa Lietuvoje finansuojama Europos Sąjungos struktūrinių fondų ir nacionalinėmis lėšomis.

Paskolų pagal JEREMIE programą gavėjams keliami reikalavimai

Labai mažoms, mažoms ir vidutinėms įmonėms pagal Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymą. Darbuotojų skaičius, metinės pajamos ir balanse nurodyto turto vertė skaičiuojami šiame įstatyme nustatyta tvarka.

Paskolos negali būti suteiktos projektams, tiesiogiai susijusiems su pirmine žuvininkystės, akvakultūros ir žemės ūkio produkcija, taip pat įmonėms, tiesiogiai dirbančioms ginklų, tabako, žmonių klonavimo ir lošimo sektoriuose. Taikomi ir kiti apribojimai.

Galimybės ir privalumai:

Pasirinkę „Swedbank” pagal JEREMIE programą, galite:

įsigyti ilgalaikio turto – įrenginių, gamybos patalpų ir kt.;

investuoti į kitas įmones plečiant įmonės veiklą;

įgyvendinti naujus verslo projektus ar plėtoti esamus;

naudotis palankiomis finansavimo sąlygomis.

Informacija apie potencialią riziką

Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali neigiamai įtakoti Jūsų kredito istoriją, o jei sutartis bus nutraukta Jums ją iš esmės pažeidus, gali būti pradėtas priverstinis skolos išieškojimas ir galite netekti nuosavybės teisės į įkeistą turtą.

Paskolos suma ir laikotarpis:

paskola suteikiama ne trumpesniam nei 12 mėnesių laikotarpiui; maksimalus paskolos laikotarpis – 120 mėnesių (įskaitant lengvatinį periodą ir galimus paskolos pratęsimus);

maksimali vienos paskolos ir vienam klientui suteikto tokio pobūdžio finansavimo suma – 3,2 mln. Eur;

finansavimas suteikiamais tik eurais.

Paskolos užtikrinimas:

paskola gali būti užtikrinama nekilnojamojo ir/ar kilnojamojo turto įkeitimu, garantijomis ir laidavimu;

paprastai turi būti įkeičiamas pats investicijų objektas.

Paskolos grąžinimas ir palūkanos:

paskola turi būti grąžinama suėjus paskolos grąžinimo terminui;

gali būti nustatoma fiksuota palūkanų norma visam paskolos terminui arba kintama palūkanų norma, kuri priklauso nuo bazinės palūkanų normos pokyčių;

palūkanos skaičiuojamos nuo paskolos panaudojimo dienos iki jos grąžinimo;

palūkanos priskaičiuojamos ir nurašomos nuo jūsų banko sąskaitos kiekvieną kalendorinį mėnesį.

2.2 Akademinės Kredito Unijos vertinimas

Akademinė kredito unija (AKU) yra kooperatinė kredito įstaiga, kurios pagrindinis tikslas yra teikti finansines paslaugas savo nariams maksimaliai naudingomis sąlygomis. AKU įkurta 1997 m. balandžio 17 d. ir veikia pagal Lietuvos kredito unijų įstatymą bei Lietuvos banko suteiktą licenciją, kurios numeris – 15. Mūsų veiklą, neskaitant visų tradiciškai įmones kontroliuojančių valstybės įstaigų, dar prižiūri ir Lietuvos bankas. AKU yra Centrinės kredito unijos narė bei Asociacijos „Lietuvos kredito unijos“ narė.

AKU skiriasi požiūriu į pelną – bankai yra pelno siekiančios institucijos, kurios dirba tam, kad uždirbtų pelną savo akcininkams. AKU pirmiausia dirba tam, kad teiktų finansines paslaugas savo nariams, o pelnas pagrinde naudojamas paslaugų vystymui ir finansiniam stabilumui palaikyti. Todėl AKU gali pasiūlyti aukštesnes palūkanas už indėlius bei palankesnes sąlygas paskoloms ir pan.

Verslo paskolos AKU

Verslo paskola – skirta smulkiam ir vidutiniam verslui finansuoti. Paskoloms, priklausomai nuo veiklos cikliškumo, gali būti suteikiamas atidėjimas iki 12 mėn. Paskola išduodama fiziniam ar juridiniam asmeniui smulkiam ir vidutiniam verslui pradėti ir vystyti, apyvartai finansuoti, įrangai, technikai įsigyti ir pan. Paskolų palūkanos – nuo 4 proc.

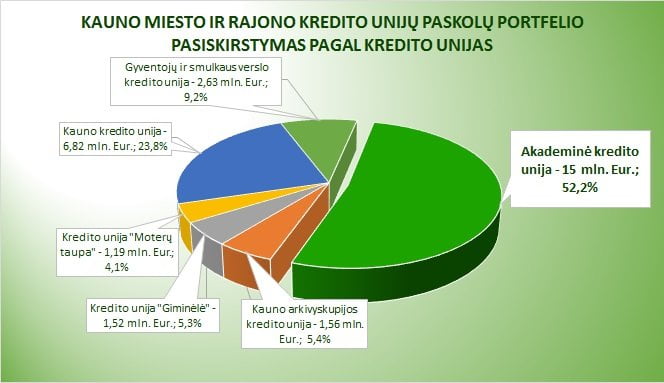

2.2.1 pav. Paskolų paskirstymas pagal kredito unijas

2.2.1 pav. Paskolų paskirstymas pagal kredito unijas

Sudaryta: AKU 2016 06 30 duomenimis.

Kaip matoma pagal naujausius duomenis, AKU yra suteiktų paskolų portfelių lyderė Kauno mieste.Jos suteiktos paskolos sudaro 15 mln. eurų , t.y 52,2% visų mieste suteiktų paskolų dalies.

Galbūt tokį vartotojų pasirinkimą lemia šie faktoriai AKU:

Greitas ir kokybiškas aptarnavimas, nes sprendimo dėl paskolos suteikimo pateikiamas užtrunka iki 5 darbo dienų;

Galimybė paskolą grąžinti anksčiau numatyto termino, o įmokas mokėti didesnes nei numatyta grafike be jokių baudų ar apribojimų;

Gavus paskolą apyvartai, jos nereikės persvarstyti kasmet;

Finansuojamos Jūsų verslo idėjos, padedame ne tik plėsti jau veikiantį, bet ir pradėti naują verslą.

Taip pat vartotojams naudingas dalinis palūkanų kompensavimas – tai Europos Sąjungos (ES) finansinės paramos teikimas projekto vykdytojui, kompensuojant dalį projekto vykdytojo sumokėtų palūkanų. Verslo įmonės, gavusios finansinę paramą negrąžinamosios subsidijos forma, gali pasilengvinti finansavimo gavimo naštą ir susimažinti kaštus bei lengviau planuotis verslo plėtrą.

Kompensacijos dydžiai:

Smulkiam ir vidutiniam verslui, registruotam Kauno mieste, veikiančiam iki 5 metų, suteikiama 80% palūkanų kompensacija;

Smulkiam ir vidutiniam verslui, registruotam Kauno mieste, veikiančiam virš 5 metų, suteikiama 50% palūkanų kompensacija;

Smulkiam ir vidutiniam verslui, registruotam Kauno rajone, suteikiama 95% palūkanų kompensacija.

Pagrindinės paskolos sąlygos

Dažniausiai pageidaujami paskolos terminai – iki 60 mėn – verslo apyvartai finansuoti. Įrangos įsigijimui – iki 120 mėn. Verslo pradžiai, investicijoms, nekilnojamojo turto įsigijimui/statybai – iki 180 mėn. Atskirais atvejais, valdybos sprendimu terminai gali būti ilgesni.

Kredito unija vienam juridiniam asmeniui, neturinčiam susijusių asmenų unijoje, gali suteikti iki 144000 € paskolą. Didesnę paskolą galime suteikti pasitelkę Invegos garantiją.

Dažniausiai sprendimą dėl paskolos iki 85000 eurų suteikimo gausite per 5 darbo dienas nuo visų dokumentų pateikimo. Sprendimą dėl paskolos virš 85000 € gausite per 10 darbo dienų. Jei prašote paskolos su Invegos garantija, iki paskolos suteikimo gali tekti palaukti ir 1-1,5 mėnesio.

Verslo paskolų metinės palūkanos – nuo 4%. Palūkanos kiekvienam paskolos gavėjui nustatomos individualiai, todėl gali būti ir didesnės, priklausomai nuo paskolos termino, veiklos pobūdžio ir perspektyvų, įmonės ir jos akcininkų bei vadovų reputacijos bei kitų papildomų rizikų.

Paskolos įmokos automatiškai nurašomos sutartą mėnesio dieną nuo Jūsų sąskaitos unijoje. Paskolą galite grąžinti ir anksčiau, taip pat – mokėti po daugiau, nei nurodyta grafike – tokiu būdu paskolą padengsite greičiau ir sumokėsite mažiau palūkanų – ir visa tai be jokių baudų ar apribojimų.

Užtikrinimo sąlygos

Tinkamos paskolos užtikrinimo priemonės – fizinio asmens laidavimas, kilnojamo turto (įrangos, automobilių) įkeitimas, įvairių paskirčių nekilnojamojo turto įkeitimas, terminuoto indėlio kredito unijoje įkeitimas, atsargų įkeitimas bei kitos abipusiu susitarimu priimtinos užtikrinimo priemonės.

Dažniausiai kredito unija finansuoja iki 80 proc. įkeičiamo gyvenamojo turto vertės, 70 proc. administracinių ir prekybos patalpų, automobilių vertės, 60 proc. komercinio transporto, 40 proc. įrenginių ir 25 proc. atsargų vertės. Atskiru valdybos sprendimu paskolos ir įkeičiamo turto verčių santykis gali būti kitoks.

Reikiami dokumentai norint gauti paskolą:

Prašymas paskolai gauti, kai paskolos gavėjas yra juridinis asmuo;

Juridinio asmens finansinės prognozės;

Trumpas verslo plano aprašymas arba verslo planas;

Paskutinių pateikiamų finansinių ataskaitų iššifravimas;

Įmonės valdymo organo, turinčio teisę spręsti paskolos gavimo klausimus, sprendimas dėl paskolos ėmimo, turto įkeitimo ir įgalioto asmens paskyrimo arba Vienintelio akcininko sprendimas;

Balansas ir Pelno – nuostolio ataskaita už praėjusius 2 metus ir paskutinį einamųjų metų ketvirtį (su direktoriaus ir buhalterės parašais bei antspaudu (jei įmonė naudoja));

Pelno mokesčio deklaracija (PLN204 v.3), už praėjusius metus;

Jei už paskolą įkeičiamas nekilnojamasis turtas, o paskolos suma didesnė kaip 57900 €, tuomet reikia pateikti išorės vertinimą (ne senesnį nei 6 mėn.);

Jei paskola užtikrinama laidavimu, tuomet reikia pateikti Laidavimo paraišką bei laiduotojo ir jo sutuoktinio sutikimus {1B priedas ir Sodra}, asmens dokumentų kopijas, turimų paskolų sutartis);

AKU rekomenduojamų turto vertinimo įmonių sąrašas būtinas, jei paskolos suma didesnė kaip 57900 €.

Akademinė kredito unija kartu su LKU grupe 2016 m. IV ketvirtyje pradės kredituoti jauną verslą su nauja ES finansine priemone „Verslumo skatinimas 2014-2020“.

LKU grupė kredituodama fizinius ir juridinius asmenis iš finansinės priemonės „Verslumo skatinimas 2014-2020“ (toliau – „Verslumo skatinimas“), sieks:

sudaryti sąlygas labai mažoms ir mažoms įmonėms bei fiziniams asmenims pradėti arba vystyti neseniai pradėtą verslą;

skatinti verslumą ir savarankišką užimtumą Lietuvoje, teikiant finansinę paramą kreditų forma ir konsultuojant bei mokant pradedančiuosius verslo pagrindų.

Aptarus Swedbank ir AKU siūlomas paskolas verslui palyginsime kriterijus, kurie svarbūs norint gauti paskolą.

Swedbank ir Akademinės Kredito Unijos palyginimas

2.2.1 lentelė. Banko ir kredito unijos palyginimas.Šaltinis: sudaryta autorių, remiantis įstaigų duomenimis.

Swedbank | AKU | |

Paskolos paskirtis | Klientams gali būti teikiamos investicinės paskolos (investicijoms į materialųjį ir nematerialųjį turtą) arba paskolos apyvartiniam kapitalui (verslo plėtrai ir vystymui). | Smulkiam ir vidutiniam verslui pradėti ir vystyti, apyvartai finansuoti, įrangai, technikai įsigyti ir pan. |

Paskolos suma | Maksimali paskolos suma 3,2 mln. Eurų | Kredito Unija gali suteikti iki 144 000 € paskolą; |

Paskolos laikotarpis | Paskola suteikiama ne trumpesniam nei 12 mėnesių laikotarpiui; maksimalus paskolos laikotarpis – 120 mėnesių; | 60 mėn. – verslo apyvartai finansuoti, 120 mėn. – įrangos įsigijimui, 180 mėn. – statyboms/nekilnojamam turtui; |

Paskolos palūkanos | Gali būti nustatoma fiksuota palūkanų norma visam paskolos terminui arba kintama palūkanų norma; | Verslo paskolų metinės palūkanos – nuo 4 %. Palūkanos kiekvienam paskolos gavėjui nustatomos individualiai, todėl gali būti ir didesnės; |

Paskolos užtikrinimas | Paskola gali būti užtikrinama nekilnojamojo ir/ar kilnojamojo turto įkeitimu, garantijomis ir laidavimu, paprastai turi būti įkeičiamas pats investicijų objektas; | Tinkamos paskolos užtikrinimo priemonės – fizinio asmens laidavimas, kilnojamo ar nekilnojamo turto įkeitimas, terminuoto indėlio kredito unijoje įkeitimas, atsargų įkeitimas bei kitos abipusiu susitarimu priimtinos užtikrinimo priemonės.; |

Paskolos grąžinimas | Palūkanos priskaičiuojamos ir nurašomos nuo jūsų banko sąskaitos kiekvieną kalendorinį mėnesį. | Paskolos įmokos automatiškai nurašomos sutartą mėnesio dieną nuo Jūsų sąskaitos unijoje. |

Taigi, palyginę banko ir kredito unijos paskolos verslui sąlygas matome,kad paskolos paskirtis yra panaši, tačiau paskolos suma ženkliai skiriasi. Banko paskolos suma gali siekti net 3,2 mln. eurų, kai tuo tarpu kredito linija gali pasiulyti tik 144 000 tukstančius eurų. Kalbant apie paskolos palūkanas, banke jos yra mažesnės nei kredito unijoje. Taip pat, banke galimos fiksuotos ir kintamos palūkanos, o kredito unijoje palūkanos nustatomos indvidualiai kiekvienam vartotojui. Paskolos laikotarpis šiose institucijose taip pat skiriasi. Banke – 120 mėnesių, o kredito unijoje maksimalus laikotarpis gali siekti net 180 mėnesių. Paskolos užtikrinimo reikalauja tiek bankas, tiek unija. Tai yra laidavimas, turto įkeitimas ar kiti žinomi būdai. Paskolos grąžinimas, abejose įstaigose vyksta ta pačia tvarka- pinigai nuskaičiuojami nuo kliento sąskaitos. Tačiau, banke pinigai nuskaičiuojami kiekvieną kalendorinį mėnesį, o kredito unijoje – sutartą mėnesio dieną.

Įvertinę abejų įstaigų siūlomas verslo paskolos sąlygos, mes pasirinktume banką Swedbank. Mūsų pasirinkimui įtaką daro tai, kad bankas netoleruoja aukštos rizikos, suteikdamas paskolą. Taip pat, reikalauja turto įkeitimo ar laidavimo, ko negalime pasakyti apie visas kredito unijas. Ir galbūt labiausiai pasirinkimą įtakojantis rodiklis – žemesnės palūkanos nei kredito unijos. Bet žinoma norint gauti paskolą savo verslui ar bet kam kitam, neužtenka žinoti tik kelių įstaigų pasiūlymus, reikia domėtis kiek įmanoma daugiau pasiūlymų ir pasirinkti naudingiausią sau, ne bankui.

IŠVADOS

1. Paskola – tai komercinis pasitikėjimas, sutartis, kurios pagrindu perduodami pinigai mainais už pažadą sumokėti vėliau. Visas paskolas, teikiamas gyventojams, bankai skirsto į tris pagrindines grupes: paskolos gyvenamajam būstui įsigyti, vartojimo paskolos ir paskolos verslui. Paskolos taip pat yra klasifikuojamos pagal laikotarpį, apdraudimą, skolintojus, skolininkus ir kitus kriterijus.

Norint gauti paskolą, vyksta gan ilgas ir sudėtingas procesas iki kol klientas gauna pinigus. Pirmiausia, įvyksta susitikimas su vadybininku ar kitu atsakingu asmeniu,kuris supažindina vartotoją su kredito sąlygomis. Tada pateikiamas prašymas suteikti paskolą ir kiti reikiami dokumentai. Ir tik poto, kai vadybininkas išanalizuoja pateiktus dokumentus ir priima sprendimą suteikti kreditą, pinigai atsiduria kliento banko sąskaitoje

2. Smulkus ir vidutinis verslas yra apibūdinamas kaip įmonė, kurioje dirbančių darbuotojų skaičius, taip pat apyvarta arba kiti rodikliai neviršija nustatytų. Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:mikroįmonė, maža įmonė ir vidutinė įmonė. Įmonės dydį nusako 3 pagrindiniai rodikliai: vidutinis metinis darbuotojų skaičius, įmonės metinės pajamos ir įmonės turto balansinė vertė.

Verslui prieinamos finansavimo galimybės priklauso nuo veiklos sektoriaus, veiklos trukmės ir kitų rinkos sąlygų.Verslui dažnas yra išorinis kreditavimas – tai paskolos iš bankų ar kredito unijų. Taip pat be tradicinių kreditavimo galimybių, Lietuvoje smulkaus ir vidutinio verslo plėtrai skatinti yra suteikiamos alternatyvios finansavimo priemonės

„Swedbank“ pagal pasirašytą sutartį klientams gali teikti investicines paskolas (investicijoms į materialųjį ir nematerialųjį turtą) arba paskolas apyvartiniam kapitalui (verslo plėtrai ir vystymui). Akademinėje kredito unijoje paskola išduodama fiziniam ar juridiniam asmeniui smulkiam ir vidutiniam verslui pradėti ir vystyti, apyvartai finansuoti, įrangai, technikai įsigyti.

Banke ir kredito unijoje paskolos paskirtis yra panaši, tačiau paskolos suma ženkliai skiriasi. Kalbant apie paskolos palūkanas, banke jos yra mažesnės nei kredito unijoje. Taip pat, banke galimos fiksuotos ir kintamos palūkanos, o kredito unijoje palūkanos nustatomos indvidualiai kiekvienam vartotojui. Paskolos laikotarpis šiose institucijose taip pat skiriasi, o paskolos užtikrinimo reikalauja tiek bankas, tiek unija.

Įvertinus banko ir kredito unijos siūlomas paskolas, galime teigti, kad ,,Swedbank“ pasiūlymas verslo paskolai yra palankesnis, nes bankas netoleruoja aukštos rizikos, suteikdamas paskolą. Taip pat, reikalauja turto įkeitimo ar laidavimo, ko negalime pasakyti apie visas kredito unijas. Ir galbūt labiausiai pasirinkimą įtakojantis rodiklis – žemesnės palūkanos nei kredito unijos.

LITERATŪRA

Angelė Lileikienė, Jurgita Martinkienė. Bankininkystė, Klaipėda, 2005.

Vytautas Sūdžius Smulkaus ir vidutinio verslo administravimas ir valdymas, Vilnius, 2001.

Pranas Katauskas. Finansinių skaičiavimų pagrindai, Vilnius, 2010.

Erikas Taisonas ir Džimas Šelis. Smulkusis verslas žaliems, Kaunas 1999.

Apskaitos kokybės užtikrinimo kriterijai. [žiūrėta 2016 11 20] Prieiga per internetą:http://www.aat.lt/index.php?id=5

Smulkusis ir vidutinis verslas [žiūrėta 2016 11 24] Prieiga per internetą: http://laikasverslui.lt/index.php?aid=504.

Patarimai smulkiam ir vidutiniam verslui [žiūrėta 2016 11 26] Prieiga per internetą: http://debifo.lt/kaip-gauti-verslo-paskola-patarimai-svv/

Verslo finansavimas Lietuvoje [žiūrėta 2016 11 26] Prieiga per internetą: http://www.efektyvusplanas.lt/verslo-finansavimas-lietuvoje

AB „SWEDBANK“ [žiūrėta 2016 11 28] Prieiga per internetą: https://ib.swedbank.lt/business

Akademinė Kredito Unija [žiūrėta 2016 11 28] Prieiga per internetą: http://www.aku.lt/