- 2017-12-26

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Naujienos

Lietuvoje pensijų sistemos reforma buvo įgyvendinta dar 2004 metais todėl jos istorija dar palyginti trumpa. Senoji pensijų sistema, kitaip vadinama vienos pakopos, perskirstydavo gautas įplaukas (kiek gavau – tiek išmoku), pasikeitė į naują trijų pakopų sistemą, suteikiančią galimybę žmogui dalį „Sodros“ mokamų pinigų kaupti asmeninėje sąskaitoje, bei kaupti pensiją savarankiškai. Šiuo metu 2,3 dirbančių asmenų Lietuvoje išlaiko vieną pensininką, todėl norint senatvėje gyventi oriai išeitis viena – savo būsima pensija pradėti rūpintis patiems ir kuo anksčiau. Lietuvos bankų siūlomi pensijų fondai yra viena iš galimybių tai padaryti.

Lietuvoje kaupti pensiją fonduose siūlo nemažai bankų bei gyvybės draudimo bendrovių, todėl pasirinkome išanalizuoti dviejų populiariausių „Swedbank“ ir „SEB“ bankų siūlomas pensijų kaupimo paslaugas. II pensijų kaupimo pakopoje šie bankai siūlo skirtingus investavimo pasirinkimus, kurių pajamingumą įtakoja daugybė veiksnių: investicijų paskirstymas, rizika, mokesčiai, taip pat ir dalyvio gaunamas atlyginimas, kaupimo laikotarpio trukmė bei kiti veiksniai. Todėl palyginsime, kuriame banke klientui kaupti savo pensiją apsimoka labiausiai.

PENSIJŲ KAUPIMO SISTEMA LIETUVOS BANKUOSE

Pensija – tai išmoka, materialinis aprūpinimas tam tikrais atvejais. Pensija gali būti privati ir valstybinė.

Pensijų kaupimo sistema – tai galimybė kaupti senatvei. Kaupiant pensiją pagal kaupimo sistemą, dalį socialinio pensijų draudimo įmokų, mokamų „Sodrai“, ir dalį darbo užmokesčio bus nukreipiama į asmens sąskaitą pasirinktame pensijų fonde. Sukakus senatvės pensijos amžiui, kaupiantieji pensiją ją gaus iš dviejų šaltinių: „Sodros“ ir iš pensijų fonde sukauptų lėšų.

Pensijų fondai – tai investiciniai fondai, kurių tikslas yra generuoti papildomas pajamas asmeniui senatvėje. Tokie fondai yra itin svarbūs išsivysčiusiose ekonomikose, kur gimstamumas nedidelis, o visuomenė sparčiai sensta. Vyrauja trys pensijų pakopos, kurių tikslas – kad senatvėje iš visų trijų šaltinių gaunamų pajamų suma sudarytų didelę dalį iki tol žmogaus gautų pajamų. Pensija turėtų sudaryti apie 70-80 proc. ankstesnio atlyginimo, tam, kad žmogus neturėtų keisti savo gyvenimo įpročių.

Pensijų kaupimo sistemoje gali dalyvauti asmenys, kurie turi draudžiamųjų pajamų, nuo kurių privalomai skaičiuojamos valstybinio socialinio draudimo įmokos pagrindinei ir papildomai pensijos daliai gauti. Taip pat asmenys, pagal Lietuvos Respublikos Europos Sąjungos institucijų darbuotojų ir Europos Parlamento narių pensinių teisių išsaugojimo ir perkėlimo įstatymą turintys teisę pervesti lėšas iš Europos Sąjungos institucijų pensijų sistemos, išskyrus asmenis, kurie jau yra sukakę senatvės pensijos amžių.( http://www.sodra.lt/lt/situacijos/pensiju-kaupimas-1)

Pensijų kaupimo pakopos

Visa pensinė sistema Lietuvoje yra sudaryta iš 3 pakopų:

I pakopa – tai yra standartinė valstybinė pensijų sistema. Čia „Sodra“ iš gyventojų renka VSD (valstybinio socialinio draudimo) mokestį, kuris sudaro 3% nuo pareiginio atlyginimo. Jis perskirstomas „Sodros“ biudžete, ir didžioji dalis nukeliauja dabartinių pensininkų pensijoms, o likusi dalis kitoms socialinėms išmokoms. I-oje pakopoje lėšos nėra kaupiamos – čia jos paprasčiausiai surenkamos ir išmokamos. Dabartinė vidutinė pensija sudaro maždaug 274 eurų per mėnesį (2017 m. 08 mėn.), kas stipriai atsilieka nuo vidutinio darbo užmokesčio.

II pakopa – tai pasirinktinos įmokos į fondus, kai prie privačių įmokų kaupimo prisideda ir „Sodra“. Fondų dalyviais gali tapti visi senatvės pensijos amžiaus nesulaukę asmenys, turintys pajamų, nuo kurių privalomai skaičiuojamos valstybinio socialinio draudimo įmokos pensijai gauti. Gyventojai patys renkasi ar nori dalyvauti šioje sistemoje ar ne. Pagal dalyvavimo II-oje kaupimo pakopoje galiojančias taisykles, gyventojai gali pasirinkti kelis dalyvavimo šioje pakopoje variantus:

- nedalyvauti II-os pakopos pensijų fonduose iš viso;

- pervesti į fondus tik 2 proc. iš „Sodros“ įmokų;

- maksimalus dalyvavimas II pakopos fonduose, kuomet įmokos mokamos iš „Sodros“, nuo darbo užmokesčio ir papildoma valstybės parama – šiuo atveju nuo 2016 (iki 2020) metų tiek valstybinio socialinio draudimo įmokos dalis, tiek pačio asmens dalis pervedama iš atlyginimo, tiek skatinamoji įmoka iš biudžeto kuri siekia 2 proc.

III pakopa – tai asmens taupymas pensijai savarankiškai, naudojantis tam tikromis valstybinėmis lengvatomis. Mokėti įmokas į III pakopos fondus ar investicinį gyvybės draudimą gali tiek savarankiškai, tiek už jį įmokas gali mokėti ir darbdavys (kas dar optimaliau mokesčių atžvilgiu).

III pakopos pensijų fondai – papildomas savanoriškas pensijos kaupimas. Skatindama gyventojų savanorišką kaupimą trečios pakopos pensijų fonde, valstybė suteikia mokesčio lengvatą – nuo investuotos sumos grąžina sumokėtą gyventojų pajamų mokestį (15%).

Pensijų fondų investavimo strategijos

Gyventojai gali pasirinkti pageidaujamą investicinio fondo rizikingumą, pasirinkdami labiausiai tinkamą fondo kryptį, nesvarbu ar tai II-os pakopos, ar III-ios pakopos pensijos kaupimas. Skirtingi bankai sugalvoja skirtingus investicinių pensijų fondų krypčių pavadinimus, tačiau visi jie gali būti klasifikuojami pagal panašią sudėtį bei skirtingą rizikos toleranciją:

1.1. lentelė Pensijų fondai pagal rizikos toleranciją

| Pensijų fondai pagal rizikos toleranciją | ||

| Konservatyvūs | Mišrūs | Agresyvūs |

| Investavimas į obligacijas. Tai fondai, kurie gali investuoti tik į valstybines (ES arba EBPO šalių) obligacijas bei indėlius – patys saugiausi. Didelės grąžos iš jų tikrai tikėtis neverta, ir jie net visuomet aplenks realią infliaciją. Kai akcijų rinkos smuks, šių fondų grąžos rezultatas bus geriausias. | Investavimas į obligacijas ir į akcijas. Šie pensijų fondai dalį investicijų nukreipia į akcijas, dalį į įmonių bei valstybių obligacijas. Konkrečios proporcijos gali skirtis priklausomai nuo konkretaus valdytojo, o kuo didesnė dalis bus skirta akcijoms, tuo aukštesnės rizikos bus toks fondas. | Investavimas į akcijas. Tai aukščiausios rizikos pensijų fondai. Ilguoju laikotarpiu tokia investavimo strategija atneša didžiausią grąžą. Kritimo laikotarpiais šių fondų rezultatai bus daug prastesni nei konservatyvių fondų. |

Norint pasirinkti geriausią strategiją pagrindinis argumentas turėtų būti laikotarpis likęs iki pensijos:

- jei likęs mažiau nei dešimtmetis – derėtų apsistoti ties konservatyviu investavimu;

- jei likęs daugiau nei dešimtmetis – tuomet rinktis tarp agresyvių arba mišrių investavimo krypčių.

Teoriškai, geriausia kilimo laikotarpiu investuoti į agresyvius investicijų fondus, o kritimo laikotarpiu – į konservatyvius.

Laikui bėgant pasirinktą kryptį galima nesunkiai pakeisti kita. Pensijų fondą galima keisti toje pačioje pensijų kaupimo bendrovėje, tačiau pereiti į kitos pensijų kaupimo bendrovės valdomą pensijų fondą teisę turi tik tie pensijų kaupimo dalyviai, kurių vardu yra pervesta bent viena pensijų įmoka.

Pinigai iš pensijų fondų

Šiuo metu Lietuvoje pensinis amžius vyrams ir moterims skirtingas, bei kintantis. 2017 metų Lietuvos senatvės pensijos amžius yra: vyrų – 63 metai ir 6 mėnesiai, moterų – 62 metai. Kiekvienais metais senatvės pensijos amžius didėja, 2026 metais jis pasieks 65 metus.

Suėjus pensiniam amžiui, yra tys būdai kaip galės atsiimti sukauptą pensiją:

- Suėjus pensiniam amžiui atsiimti sukauptą sumą iš karto. Šis būdas galimas tik tuo atveju, jei sukaupta suma neviršija tokios sumos, pagal kurią bazinis anuitetas iš II-os pakopos pensijų fondo būtų lygus pusei valstybinės socialinio draudimo bazinės pensijos dydžio (2017 metais bazinė pensija sudaro 112 EUR).

- Atsiimti pensiją anuiteto būdu. Anuitetas – tai kasmėnesinė (teoriškai gali būti mokama iki karto per tris mėnesius) išmoka asmeniui iki gyvos galvos. Anuiteto pasiūlymus pagal pensijų fonde sukauptos sumos dydį siūlo gyvybės draudimo bendrovės.

- III-os pakopos pensijų fondų pinigų atsiėmimo tvarka skiriasi nuo II-osios pakopos. Čia pinigus kaupiantis asmuo, sukauptas lėšas gali atsiimti betkada, tačiau neišlaikęs lėšų ne trumpiau nei 5 metus, bei nesulaukęs 5 metų iki pensinio amžiaus, jis praras GPM (gyventojų pajamų mokesčio) lengvata.

Kaupiamos pensijos dydis

Kaupiamos pensijos dydis priklauso nuo:

- kaupimo laikotarpio trukmės;

- atlyginimo dydžio;

- investavimo pajamingumo;

- atskaitymų pensijų kaupimo bendrovės naudai dydžio.

Būsima kaupimo trukmė. Kuo šis laikotarpis ilgesnis, tuo labiau tinka rizikingesnio investavimo pensijų fondas, kurio investicijų grąža per ilgą laiką gali būti daug didesnė, nei pasirinkus atsargesnio investavimo pensijų fondą.

Mokesčiai. Kaip ir kiekviena paslauga, pensijų kaupimas kainuoja. Už kaupiamų lėšų tvarkymą pensijų kaupimo bendrovės ima mokesčius. Kaupiantiems ilgai, svarbus kuo mažesnis mokestis nuo pensijų sąskaitoje sukauptos sumos, o kaupiantiems trumpai, patartina pasirinkti fondą su mažesniu mokesčiu nuo įmokos.

Pensijų fondo pelningumas. Kadangi investavimas – ilgalaikė veikla, spręsti apie pensijų fondo pelningumą tik iš vienerių metų rezultatų – neverta. Reikėtų žiūrėti, kokia yra tendencija per ilgesnį laiką, nes prasti kurių nors metų rezultatai gali būti nulemti ne blogo investavimo, o nepalankios situacijos rinkoje.

Mokesčių dydžių ir pelningumo derinys. Jei pensijų fondo mokesčiai yra maži, bet jo pelningumas arti nulio, realus kaupimas jame kainuoja daug brangiau ir yra žymiai lėtesnis nei to pensijų fondo, kurio mokesčiai yra gerokai didesni, tačiau investavimo rezultatai yra labai geri ir pelningumas didelis.

Lietuvoje veikia šios pensijų fondų valdymo įmonės: Finasta Asset Management, MP Pension Funds Baltic, Swedbank Investicijų valdymas, SEB Investicijų valdymas, Danske Capital investicijų valdymas, DnB NORD investicijų valdymas.

Gyvybės draudimo bendrovės Lietuvoje: Aviva Lietuva, ERGO Life Insurance SE, Bonum Publicum, PZU Lietuva gyvybės draudimas, SEB gyvybės draudimas, Compensa Life Vienna Insurance Group SE Lietuvos filialas, Mandatum Life Insurance Baltic SE Lietuvos filialas, Swedbank Life Insurance SE Lietuvos filialas, Amplico Life Pierwsze S.A. filialas.

Pensijų fondų privalumai ir trūkumai

Pagrindinį dėmesį šiame darbe skrėme II pensijų kaupimo pakopai, kur asmuo savanoriškai gali apsispręsti dalyvauti ar nedalyvauti privačiame pensijų kaupime, kai dalis „Sodrai“ pervedamų pajamų nukreipiama į privatų pensijų fondą. Tam, kad lengviau būtų apibendrinti ir padaryti išvadas, išskyrėme privataus pensijų kaupimo privalumus ir trūkumus.

Privalumai:

- Investavimas pensijų fonduose padidina pajamas senatvėje.

- Galimybė laisvai pasirinkti pensijų kaupimo fondą.

- Įmokos į pensijų fondą yra išskaičiuojamos iš asmens sumokėtų mokesčių. Įmokos „Sodrai“ nedidėja ir atitinkamai darbo užmokestis nemažėja.

- Dalyvavimas pensijų kaupime nesumažina kitų socialinio draudimo išmokų (ligos, motinystės, negalios, nedarbo). Išlieka visos pašalpos.

- Asmuo sulaukęs pensinio amžiaus gali nukelti mokėjimo pradžią ir kaupti papildomos pensijos dalį ilgiau nei tokią galimybę suteikia „Sodra“.

- Į fondus investuojami pinigai yra žmogaus nuosavybė. Mirties atveju pensijų fonde sukaupti pinigai niekur nedingsta – juos gali paveldėti mirusiojo artimieji.

- Pasirinkdamas pensijų fondą asmuo netiesiogiai pasirenka investavimo strategiją, o pereidamas į kitą pensijų fondą gali keisti investavimo kryptis ir riziką.

- Pensijų kaupimo bendrovės turtas yra atskirtas nuo pensijų fondų turto, todėl pasinaudoti fondo turtais pensijų kaupimo bendrovė negali. Valdytojo bankroto atveju pensijų fondas neišnyksta.

- Privatus pensijų kaupimas turėtų mažinti šešėlinę ekonomiką, nes žmonės yra labiau suinteresuoti gauti oficialius atlyginimus, kad galėtų kaupti lėšas fonduose.

Trūkumai:

- Investavimo rizika tenka pačiam pensijų fondo dalyviui.

- Valstybė neprisiima jokių finansinių įsipareigojimų.

- Asmuo pradėjęs dalyvauti pensijų kaupime, nebegali grįžti atgal į „Sodrą“.

- Dalyvaujant pensijų kaupime galima kaupti lėšas tik vienos pensijų kaupimo bendrovės viename pensijų fonde.

- II pakopos pensijų fonduose dalyvauti negali asmenys, dirbantys pagal verslo liudijimą ar autorines sutartis.

- Kaupiant pensijų fonduose, investicijas įtakoja šie rizikos veiksniai: vertybinių popierių pasirinkimo ur kainų kitimo rizika, rinkų ir kredito rizika, valiutų kursų svyravimo rizika, infliacijos rizika, palūkanų normos rizika, investicijų draudimas bei rizika, susijusi su nereguliuojamose rinkose prekiaujamų vertybinių popierių įsigijimu, apskaita ir nuosavybės teise į juos.

„SWEDBANK“ BANKO SIŪLOMI PENSIJŲ FONDAI

II pensijų kaupimo pakopoje komercinis bankas „Swedbank“ siūlo 6 pensijų kaupimo fondus. Jie skirstomi pagal pensijų kaupimo dalyvių amžių. Taip pat skiriasi pagal investavimo į akcijas ir obligacijas santykį – nuo to priklauso tikėtina investicijų grąža ir kartu rizika. Akcijų grąža aukštesnė, tačiau jų svyravimo rizika didesnė. Obligacijos – tai saugesnė investicija, tačiau per ilgą laikotarpį uždarbis gali būti mažesnis.

2.1. lentelė „Swedbank“ banko siūlomų II pakopos pensijų fondų duomenys 2017 m.

|

| Pensija 5* | Pensija 4* | Pensija 3* | Pensija 2* | Pensija 1* | Pensija 0* |

| Dalyvių amžius | Iki 44 m. | Nuo 45 iki 49 m. | Nuo 50 iki 53 m. | Nuo 54 iki 57 m. | Liko mažiau nei 7 m. iki pensijos (58-62 m.) | Nuo 63 m. |

| Investicijos | ||||||

| Akcijos | 100% | ~70% | ~50% | ~30% | – | – |

| Vertybiniai popieriai | – | ~30% | ~50% | ~70% | – | – |

| Vyriausybės obligacijos | – | 100% | 100% | |||

| Rizika | Didelė | Didesnė nei vidutinė | Vidutinė | Mažesnė nei vidutinė | Maža | Labai maža |

| Standartinis nuokrypis | 10,53 | 7,33 | 5,43 | 3,37 | 2,59 | 0,35 |

| Šarpo rodiklis | 0,66 | 0,71 | 0,75 | 0,82 | 0,54 | 0,84 |

| Mokesčiai | ||||||

| Įmokos mokestis | 0% | 0% | 0% | 0% | 0% | 0% |

| Turto valdymo mokestis | 1% | 1% | 1% | 1% | 0,65% | 0,4% |

| Fondo keitimo mokestis | Nemokamas | Nemokamas | Nemokamas | Nemokamas | Nemokamas | Nemokamas |

| Bendrovės keitimo mokestis | 0,05% | 0,05% | 0,05% | 0,05% | 0,05% | 0,05% |

| Ilgo laikotarpio sukaupta investicijų grąža | ||||||

| 1 metų | +9,72% | +7,00% | +5,38% | +3,60% | +0,25% | +0,11% |

| 3 metų | +28,83% | 20,60% | 15,67% | +9,98% | +4,20% | +0,93% |

| 5 metų | +47,05% | +35,39% | +29,39% | +20,85% | +11,46% | +2,19% |

| Nuo veiklos pradžios | +55.08 | +46.75% | +80.73% | +62.09% | +38.74% | +23.83% |

Pensija 5* – šis fondas rekomenduojame dalyviams, kurių amžius – iki 44 metų. Iki 100 % fondo lėšų investuojama į akcijas. „Pensija 5“ suteikia maksimalų uždarbio potencialą, bet fondo investicijų vertės svyravimai yra dideli. Fondo rizika yra didelė.

Pensija 4* – šis fondas skirtas dalyviams, kurių amžius – nuo 45 iki 49 metų. Iki 70% fondo lėšų investuojama į akcijas. „Pensija 4“ suteikia labai didelį uždarbio potencialą, susijusį su žymiais investicijų vertės svyravimais. Fondo rizika didesnė nei vidutinė.

Pensija 3*– rekomenduojama dalyvauti dalyviams, kurių amžius – nuo 50 iki 53 metų. Iki 50% fondo lėšų investuojama į akcijas. „Pensija 3“ suteikia didelį uždarbio potencialą, bet fondo investicijų vertė žymiai svyruoja. Fondo rizika vidutinė.

Pensija 2* – šis fondas rekomenduojamas žmonėms nuo 54 iki 57 metų. Fondas investuoja į įvairesnius vertybinius popierius, iki 30% lėšų investuojama į akcijas. „Pensija 2“ suteikia didesnį uždarbio potencialą, bet fondo lėšų vertė didėja netolygiai. Fondo rizika mažesnė nei vidutinė.

Pensija 1* – tinkamas vyresniems klientams, kuriems liko mažiau nei 7 metai iki pensijos (58-62 metai). Fondo lėšos investuojamos tik į įstatyme išvardytų šalių, įskaitant ES, ir Lietuvos Respublikos Vyriausybės obligacijas, indėlius. Siekiama stabilios investicijų grąžos. siekiant išsaugoti sukaupto turto vertę trumpu (1-3 m.) laikotarpiu. Fondo rizika maža.

Pensija 0*– rekomenduojamas tiems, kurie ketina netrukus pasiimti pensijų išmoką (nuo 63 metų). Fondo lėšos investuojamos tik į įstatyme išvardytų šalių, įskaitant ES, ir Lietuvos Respublikos Vyriausybės obligacijas, indėlius, siekiant išsaugoti sukaupto turto vertę trumpu (1-3 m.) laikotarpiu. Fondo rizika labai maža. (https://ib.swedbank.lt/private/investor/pensions/pillar2/agreement?language=LIT)

III pensijų kaupimo pakopoje „Swedbank“ siūlo „saugų pensijos fondą“ arba „Swedbank“ pensija plius – tai investicinio gyvybės draudimo paslauga, skirta norintiems savarankiškai kaupti papildomas lėšas pensijai. Paslaugą teikia „Swedbank Life Insurance SE“ Lietuvos filialas per atstovą „Swedbank“, AB.

- Mirties atveju sukauptą sumą gaus Jūsų paveldėtojai arba draudimo sutartyje nurodyti naudos gavėjas.

- Įmokas mokėti patogu ir paprasta – jos gali būti nurašomos kartą per mėnesį pasirinktą dieną e. sąskaitos automatinio mokėjimo būdu.

- Asmenys patys nusistato įmokos dydį, ją galima padidinti ir pamažinti.

- Investuotai sumai suteikiama garantija. Garantija reiškia, jog pasibaigus draudimo sutarčiai ir esant neigiamai investicijų grąžai, Jums bus išmokama garantijos suma – sumokėtų įmokų suma, išskaičiavus „Saugaus pensijos fondo” sutarties mokesčius.

- Taikoma gyventojų pajamų mokesčio lengvata, galima susigrąžinti iki 15 proc. nuo sumokėtų įmokų.

„SEB“ BANKO SIŪLOMI PENSIJŲ FONDAI

II pensijų kaupimo pakopoje bankas „SEB“ siūlo 3 pensijų kaupimo fondus. Jie skirstomi pagal investuojamo turto pajamingumą ir rizikos dydį. Taip pat skiriasi pagal investavimo į akcijas Vyriausybės vertybinių popierių, pinigų rinkos priemonių bei kitų investicijų santykį – nuo to priklauso tikėtina investicijų grąža ir kartu rizika. Akcijų grąža aukštesnė, tačiau jų svyravimo rizika didesnė. Vyriausybės vertybiniai popieriai, pinigų rinkos priemonės bei kitos investicijos – tai saugesnė investicija, tačiau per ilgą laikotarpį uždarbis gali būti mažesnis.

3.1. lentelė „SEB“ banko siūlomų II pakopos pensijų fondų duomenys 2017 m.

|

| „SEB pensija 1“ | „SEB pensija 2“ | „SEB pensija 3“ |

| Investicijos | |||

| Akcijos | – | 20-60% | 60-100% |

| Vyriausybių VP | 100% | 40-80% | 0-40% |

| Pinigų rinkos priemonės | – | ||

| Kitos investicijos | – | ||

| Rizika | Maža 2/7 | Vidutinė 4/7 | Didesnė už vidutinę 5/7 |

| Standartinis nuokrypis | 0,62 | 5,58 | 8,93 |

| Šarpo rodiklis | -0,04 | 1,02 | 1,07 |

| Mokesčiai | |||

| Įmokos mokestis | 0% | 0% | 0% |

| Turto valdymo mokestis | 0,65% | 1% | 1% |

| Fondo keitimo mokestis | 0% | 0% | 0% |

| Bendrovės keitimo mokestis | 0.05% | 0.05% | 0.05% |

| Ilgo laikotarpio sukaupta investicijų grąža | |||

| 1 metų | +0,85% | +5,51% | +8,51% |

| 3 metų | +3,79% | +18,52% | +28,31% |

| 5 metų | +8,21% | +27,35% | 43,37% |

| Nuo veiklos pradžios | +36,45% | +55,64% | +51,10% |

Fondo „SEB pensija 1“ turtas investuojamas taip, kad apsaugotų investicijų vertę nuo nuvertėjimo ir kad išliktų maža rizika. Fondo „SEB pensija 1“ lėšos investuojamos į Lietuvos Respublikos, Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, centrinių bankų arba Europos centrinio banko išleistus ar jų garantuotus skolos vertybinius popierius. Tokių investicijų rizika yra nedidelė.

Fondo „SEB pensija 2“ turtas investuojamas taip, kad per ilgą laikotarpį fondo dalyvių investicijų vertė didėtų ir būtų išlaikyta vidutinė rizika. Fondo turto ilgojo laikotarpio strategija formuojama pagal ilgo ir vidutinio laikotarpio turto klasių grąžų ir rizikos prognozes. Investicijos į akcijas sudaro nuo 20 iki 60 procentų. Likusi dalis investuojama į vyriausybių bei įmonių skolos vertybinius popierius, pinigų rinkos ir kitas priemones.

Fondo „SEB pensija 3“ turtas investuojamas taip, kad per ilgą laikotarpį fondo dalyvių investicijų vertė didėtų esant didesnei už vidutinę riziką. Fondo turto ilgojo laikotarpio strategija formuojama pagal ilgo ir vidutinio laikotarpio turto klasių grąžų ir rizikos prognozes. Didžiausia dalis (60–100 proc.) šio fondo lėšų investuojama į akcijų rinkas. Investicijos į obligacijas ir kitas turto klases naudojamos norint užtikrinti fondo stabilumą. Jų dalis gali svyruoti nuo 0 iki 40 procentų.

III pensijų kaupimo pakopoje bankas „SEB“ siūlo – savanoriškai kaupti papildomą pensiją UAB „SEB investicijų valdymas“ arba investiciniame gyvybės draudime „SEB pensija plius“ UAB „SEB gyvybės draudimas“.

Fondo „SEB pensija 1 plius“ sukauptas turtas investuojamas taip, kad nuosekliai didėtų jo vertė ir išliktų maža rizika. Fondo turto ilgojo laikotarpio strategija formuojama pagal ilgo ir vidutinio laikotarpio turto klasių grąžų ir rizikos prognozes. Didžiausia šio fondo lėšų dalis (85–100 proc.) investuojama į skolos vertybinius popierius. Norėdama išnaudoti akcijų ir kitų turto klasių suteikiamas galimybes, bendrovė į jas investuoja iki 8 proc. fondo turto.

Fonde „SEB pensija 2 plius“ turtas investuojamas taip, kad per ilgą laikotarpį fondo dalyvių investicijų vertė didėtų esant aukštesnei nei vidutinė rizika. Didžiausia dalis (60–100 proc.) šio fondo lėšų investuojama į akcijų rinkas. Investicijos į obligacijas naudojamos fondo stabilumui užtikrinti, ir jų dalis gali svyruoti nuo 0 iki 40 procentų. Siekdama išnaudoti kitų turto klasių suteikiamas galimybes, bendrovė į pastarąsias investuoja iki 20 proc. fondo lėšų.

„SWERDBANK“ IR „SEB“ BANKŲ SIŪLOMŲ PENSIJŲ FONDŲ PALYGINIMAS

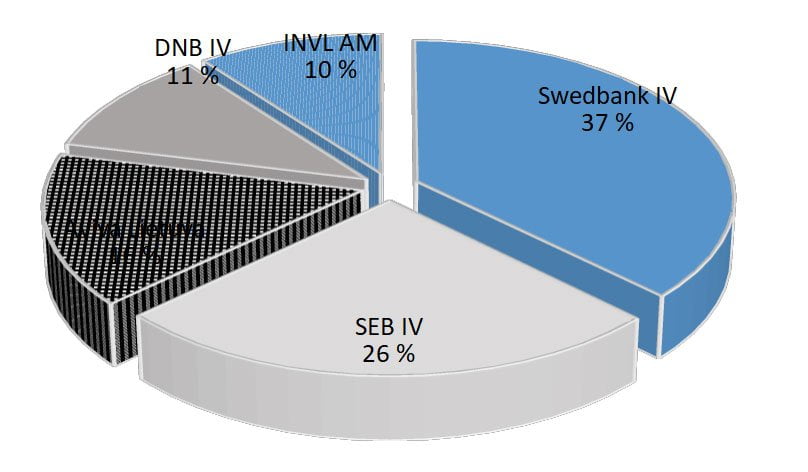

Vieni iš populiariausių Lietuvos komercinių bankų „Swedbank“ ir „SEB“ valdo nemažą II pakopos pensijų fondo turto dalį (žr. 4.1. pav.)

Pagal pateiktą diagramą matome, kad 2017 m. 79 proc. turto (viso turto II pakopoje: 205 mln. Eur), buvo sutelkta trijų PKB (Pensijų Kaupimo Bendrovės) valdomuose fonduose (žr. 2.4 pav.): 63,13 proc. pensijų fondų turto valdė dvi VĮ (UAB „Swedbank investicijų valdymas“ – 37,21 %, UAB „SEB investicijų valdymas“ – 25,92 %), o 15,64 proc. – UAGDPB „Aviva Lietuva“, ji pagal pensijų fondų valdomo turto dydį užima trečią vietą. Taigi, II pensijų kaupimo pakopoje daugiausia turto kaupiama „Swedbank“ banke.

Kaip ir minėjome, „Swedbank“ bei „SEB“ bankai yra vieni populiariausių komercinių bankų Lietuvoje, todėl palyginsime jų teikiamas paslaugas II pakopos pensijų fonduose.

Pateikimas. „Swedbank“ (žr. 2.1. lentelė) siūlo 6 pensijų kaupimo pakopas, kurios skirstomos pagal pensijos dalyvių amžių – iki 44 metų, nuo 45 iki 49 metų, nuo 50 iki 53 metų, nuo 54 iki 57 metų, nuo 58 iki 62 metų ir nuo 63 metų. Tuo tarpu „SEB“ bankas (žr. 3.1. lentelė) siūlo 3 pensijų kaupimo pakopas, kurios skirstomos pagal investuojamo turto pajamingumą ir rizikos dydį. Mūsų nuomone, „Swedbank“ banko pensijų pakopų pateikimas pagal amžių patrauklesnis ir aiškiau suprantamas klientui, nes kuo mažesnis laiko tarpas liko iki pensijos, tuo daugiau investuojama į rizikingesnę pakopą.

Investicijos. Rizikingiausioje „Swedbank“ pakopoje Pensija 5*, 100% investuojama į akcijas, o „SEB“ rizikingiausiame fonde SEB pensija 3 investuojama pasirenkama dalis: į akcijas galima investuoti nuo 60 iki 100% ir atitinkamai kiek lieka į kitas investicijas nuo 0 iki 40%.

Vidutinio rizikingumo „Swedbank“ pakopoje Pensija 3* investuojama apytiksliai proporcingai po 50% į akcijas bei vertybinius popierius, o „SEB“ banko SEB pensija 2 pakopoje galima pasirinkti – į akcijas nuo 20 iki 60%, o vyriausybės vertybinius popierius bei kitas investicijas nuo 40 iki 80%.

Mažiausio rizikingumo „Swedbank“ pakopoje Pensija 0* bei „SEB“ banko pakopoje SEB pensija 1 investuojama 100% į vyriausybės vertybinius popierius.

Apibendrinant investicijų paskirstymą abiejuose bankuose galima teigti, kad pasirinkimas labai panašus. „Swedbank“ bankas siūlo daugiau pakopų, tačiau jos yra labiau „įspraustos į rėmus“ t.y. į procentinius apribojimus, o „SEB“ bankas siūlo mažiau pakopų, tačiau su didesne galimybe keisti procentinį pasiskirstymą į investicijas.

Rizika. Pensijų fondo rizikingumas yra matuojamas standartiniu nuokrypiu bei šarpo rodikliu. Standartinis nuokrypis – tai statistinis rodiklis, kuris parodo kiek fondo grąža gali nukrypti nuo vidutinės grąžos. Kuo mažesnis šis rodiklis, tuo mažiau rizikingas fondas.

Šarpo rodiklis – tai santykinis rodiklis įvertinantis pelną ir riziką, parodantis papildomos grąžos dydį tenkantį vienam rizikos vienetui. Kuo jis didesnis, tuo valdytojo darbas vertinamas geriau.

Taigi, „Swedbank“ pakopoje Pensija 5*, kuri yra rizikingiausia, standartinis nuokrypis yra 10,53, o „SEB“ rizikingiausioje SEB pensija 3 pakopoje 8,93. Vidutinio rizikingumo „Swedbank“ Pensija 3* pakopoje 5,43, SEB pensija 2 5,58. Mažiausio rizikingumo „Swedbank“ Pensija 0* pakopoje 0,35, o SEB pensija 1 0,62. Vertinanat bankų pensijų fondų rizikingumą pagal standartinį nuokrypį, mažiausiai rizikingos pakopos yra „SEB“ banke.

Lyginant bankų rizikingumą pagal Šarpo rodiklį taip pat geriau vertinamos „SEB“ banko pensijų kaupimo pakopos, tai reiškia, kad valdytojo darbas yra vertinamas geriau.

Mokesčiai. Įmokos mokestis tiek „Swedbank“ tiek „SEB“ bankų pensijos kaupimo pakopose lygus 0%. Turto valdymo mokesčiai taip pat labai panašūs, skiriasi tik mažiausio rizikingumo pakopų mokesčiai – „Swedbank“ 0,4%, o „SEB“ 0,65%. Fondo keitimo mokestis abiejuose bankuose nieko nekainuoja, o bendrovės keitimo mokestis abiejuose bankuose lygus 0,05%.

Ilgo laikotarpio sukaupta investicijų grąža. Tiek „Swedbank“, tiek „SEB“ bankų investicijų pajamingumas pakopose yra labai panašus.

Apibendrinant abiejų „Swedbank“ ir „SEB“ bankų pensijų kaupimo pakopų lyginimą, galima teigti, kad abu bankai siūlo labai panašias paslaugas, tačiau „Swedbank“ pensijų kaupimo sistema atrodo patrauklesnė klientui, nes:

- pateikiama aiškesnė pensijų pakopų pasirinkimo galimybė, susiejant pakopas su asmens amžiumi;

- kai nustatomos aiškesnės investicijų paskirstymo ribos, investavimas atrodo stabilesnis, aiškiau suprantamas ir keliantis mažiau baimės dalyviui;

- „Swedbank“ turto valdymo mokestis mažiausio rizikingumo pakopoje yra mažesnis negu „SEB“ banko.

- Abiejų bankų pensijų fondų pajamingumas labai panašus, tačiau „Swedbank“ valdo didesnę dalį turto negu „SEB“, todėl klientui „Swedbank“ atrodo patikimesnis, bei žadantis didesnę investicijų gražą.

IŠVADOS

- Pensijų kaupimo sistemą Lietuvos bankuose sudaro investiciniai fondai, kurie skirstomi į 3 pakopos. Pagrindinis jų tikslas, kad senatvėje iš visų trijų pakopų gaunamų pajamų suma sudarytų apie 70-80% ankstesnio atlyginimo.

- Pensijų kaupimo fondą galima pasirinkti laisvai, fondai padeda padidinti pajamas senatvėje, nesumažinant darbo užmokesčio bei išsaugant visas pašalpas, taip pat fondus galima keisti, o mirties atveju sukaupti pinigai yra paveldimi. Fondai padeda mažinti šešėlinę ekonomiką valstybėje. Tačiau pensijų fondo dalyvis prisiima visą investavimo riziką, valstybė neprisiima jokių finansinių įsipareigojimų. Pradėjus kaupti pensiją fonduose, atgal į „Sodrą“ grįžti nebegalima.

- Abiejų „Swedbank“ ir „SEB“ bankų pensijų kaupimo pakopos teikia labai panašias paslaugas, tačiau „Swedbank“ pensijų kaupimo sistema atrodo patrauklesnė klientui, nes: pateikiama aiškesnė pensijų pakopų pasirinkimo galimybė, susiejant pakopas su asmens amžiumi; nustatomos aiškesnės investicijų paskirstymo ribos, investavimas atrodo stabilesnis, aiškiau suprantamas ir keliantis mažiau baimės dalyviui; „Swedbank“ turto valdymo mokestis mažiausio rizikingumo pakopoje yra mažesnis negu „SEB“ banko; „Swedbank“ valdo didesnę dalį turto negu „SEB“, todėl klientui „Swedbank“ atrodo patikimesnis, bei žadantis didesnę investicijų gražą.