- 2018-12-25

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Kreditai

Šiame straipsnyje išnagrinėsime trijų Lietuvoje stambiausių bankų AB „SEB“, AB „Luminor“ ir „Swedbank“ paskolas būstui, lizingą automobiliui ir vartojamąsias paskolas.

Palyginę teikiamas paslaugas išskirsime tam, kurios labiausiai tenkina vartotojo poreikius ir yra pačios patraukliausios.

Pirmiausia išnagrinėsime būsto paskolas, nes jos nūnai yra vienos vienos iš aktualiausių daugumai vartojų. Daugelis komercinių bankų siūlo paskolas asmenims norintiems įsigyti būstą, tačiau neturintiems tam pakankamai lėšų. Pabandysime išsiaiškinti, kuris bankas iš apžvelgiamų – SEB, „Luminor“ ar „Swedbank“ teikia palankiausias vartotojui paskolas su mažiausiomis palūkanų normomis. Nagrinėjant antrą paslaugą – lizingą automobiliui išsiaiškinsime, kuris bankas siūlo palankiausias sąlygas. Taip pat išnagrinėsiu bankų siūlomas vartojamųjų paskolų sąlygas.

1. Būsto paskola.

Būsto paskola gali būti išduota gyvenamajam būstui pirkti ar statyti, gyvenamojo būsto apdailai ar rekonstrukcijai ar žemės sklypui, kuriame planuojamas statyti namas, įsigyti. Paskolos dydis priklauso nuo kliento grynųjų pajamų, turimų įsipareigojimų, įkeičiamo turto rinkos vertės. Šios paslaugos priimtinumas bus vertinamas pagal tai, kokio dydžio paskolą bus galima gauti, kokio dydžio išmokos turės būti mokamos ir kiek bus sumokama palūkanų. Reikėtų atkreipti dėmesį, kad papildomai reikės lėšų susimokėti nepriklausomiems turto vertintojams už bankui įkeičiamo turto rinkos vertės nustatymą, draudimo bendrovei už įkeičiamo turto draudimą, VĮ Registrų centrui už nuosavybės registravimą, notarui už įkeitimo sandorio pažymos parengimą, hipotekos lakšto tvirtinimą ir įregistravimą bei hipotekos įstaigai už hipotekos lakšto įregistravimą Centrinėje hipotekos įstaigoje.

Bendras palūkanų normas visi šiame straipsnyje analizuojami bankai nustato individualiai kiekvienam savo klientui kuomet pasirašoma paskolos sutartis. Žmogus gali pasirinkti kintamas arba fiksuotas palūkanų rūšis . Pastarąsias sudaro dvi dalys: kintamoji ir pastovioji (kliento marža). Kliento marža fiksuojama visam sutarties laikotarpiui, o kintamoji palūkanų dalis perskaičiuojama pagal kliento pasirinkimą kas 3, 6 ar 12 mėn. ir priklausomai nuo rinkos sąlygų – gali tiek didėti, tiek mažėti. Fiksuotas palūkanas AB „Luminor“ ir AB „Swedbank“ bankai suteikia iki 5 m., o AB SEB bankas 10 metų. Šiuo laikotarpiu paskolos mėnesio įmoka nekinta, o pasibaigus galiojimo terminui norimą palūkanų rūšį pasirenkama iš naujo.

Išduodamo kredito grąžinimo terminus bankai nustato atsižvelgdami į kliento amžių, finansines galimybes, kredito dydį bei įkeičiamą turtą. Norėdami kuo greičiau atsikratyti paskolos naštos, žmonės dažnai renkasi kuo trumpesnį grąžinimo terminą, įsipareigodami mokėti daug didesnes mėnesines įmokas nei jos būtų taikomos ilgesnio termino paskolai. Šis žingsnis juos verčia smarkiai riboti savo gyvenimą, skatina atsisakyti kokių nors gyvenimo įpročių vardan paskolos. Tačiau, kita vertus jie sumoka mažiau palūkanų bankui, taip sutaupydami lėšų.

Visi nagrinėjami bankai gali suteikti klientui kredito grąžinimo atidėjimą, atsitikus nenumatytiems atvejams. Tada mokamos tik palūkanos. Tačiau tokių atidėjimų geriau vengti, nes jie klientui kainuotų pakankamai daug pinigų.

Renkantis banką pagrindiniu kriterijumi dažniausiai tampa palūkanų norma, tačiau paskolos gavėjas turėtų atkreipti ne mažesnį dėmesį ir į kitus atskaitymus, susijusius su gaunama paskola. Tai kredito administravimo mokestis, išankstinio grąžinimo mokestis, mokestis už paskolos sąlygų pakeitimą ir pan. Jis negali būti garantuotas, kad jo gyvenime niekas nesikeis. Būsto paskola paprastai imama ilgam laikotarpiui, tad planai tikrai gali pasikeisti, o nuo finansinių problemų nė vienas nėra apsaugotas.

Pirmoji paslauga, už kurią paskolos gavėjas privalo susimokėti bankui – kredito dokumentų parengimas ir administravimas. Paskolos sutarties sąlygų keitimo įkainiai, kuriuos mūsų nagrinėjami bankai nurodo savo internetiniuose puslapiuose, skiriasi.

SEB būsto kreditas.

SEB būsto kreditus siūlo pilnamečiams Lietuvoje gyvenantiems žmonėms, gaunantiems nuolatines pajamas, o įmokų dalis negali viršyti 40 proc. grynųjų pajamų. Be to, norint gauti būsto kreditą, reikia sumokėti mažiausiai 15 proc. siekiamo įsigyti turto vertės ir nuosavų lėšų. Mažaiusia suma, kurią galima pasiskolinti yra 2,9 tūkst. eurų, o maksimali priklauso nuo asmens galimybių. Terminas grąžinti paskolą už nekilnojamą turtą būstą gali siekti 30 m. Palūkanos už paimtą kreditą gali būti fiksuotos ir kintamos, o įsigyjamas turtas privalo būti įkeistas ir apdraustas. Paskolą galima gražinti anuitetiniu arba linijiniu būdu, taip pat esant nenumatytoms aplinkybėms, galima kreiptis dėl kredito įmokų mokėjimo atidėjimo nekeičiant galutinio kredito grąžinimo termino. Tokiu atveju mokamos tik palūkanos.

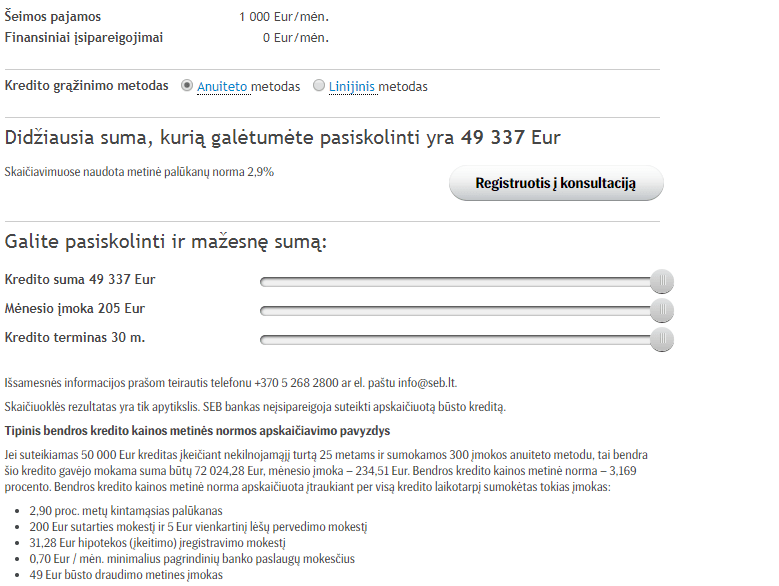

1 paveikslėlyje yra pateikiamos kredito galimybės būstui, kurios buvo apskaičiuotos pasitelkiant oficialiame SEB internetiniame puslapyje pateikta skaičiuokle, į ją įvedus atitinkamus duomenis. Tarkime keturių asmenų šeimai turinčiai du vaikus, kurių mėnesio pajamos atskaičius mokesčius 1000 eurų. Kaip matome, didžiausia suma, kurią būtų įmanoma gauti, terminui esant 30 m., yra 49 337 eurų, o metinė palūkanų norma 2,9 proc. Kredito grąžinimo atidėjimas atsitikus nenumatytoms aplinkybėms (mokamos tik palūkanos). Netekus darbo iki 3 mėn. 50 proc. sumažėjus pajamoms iki 6 mėn. Gaisro ir kitų stichinių nelaimių padarinių atveju iki 6 mėn. Gimus vaikui iki 12 mėn., jei vaiką augina vienas asmuo, iki 6 mėn., jei vaiką augina abu sutuoktiniai. Pradėjus studijuoti iki 3 mėn. Nutrūkus santuokai iki 3 mėn. Jei šeima netektų išlaikytojo (sutuoktinio) iki 12 mėn. Jei susirgtumėte ar atsitiktų nelaimingas atsitikimas, dėl kurio negalėtumėte dirbti ilgiau kaip 2 mėn. iki 12 mėn. arba ilgiau. Atliekant privalomąją pradinę karo tarnybą – visam atliekamos privalomosios tarnybos laikotarpiui.

- pav. SEB būsto paskolos skaičiuoklės rezultatai (Šaltinis: www.seb.lt)

AB „Swedbank“ būsto kreditas.

Norint gauti šią paskolą asmuo turi būti pilnametis turintis nuolatinę gyvenamąją vietą Lietuvoje. Pradinio įnašo dydis nuo 15 proc.

Pasitelkus oficialiame banko internetiniame puslapyje pateikta skaičiuokle, nustatyta, kad keturių asmenų šeimai turinčiai du vaikus, kurių mėnesio pajamos atskaičius mokesčius 1000 eurų. Kaip matome, didžiausia suma, kurią būtų įmanoma gauti, terminui esant 30 m., yra 49739 eurų, o metinė palūkanų norma 2,2 proc.

2 pav. Swedbank būsto paskolos skaičiuoklės rezultatai (Šaltinis: www.swedbank.lt)

Luminor būsto kreditas.

Šiame banke pagal šeimos mėnesines pajamas keturių asmenų šeimai didžiausia galima kredito suma yra tik 27055 eurų.

3 pav. Luminor būsto paskolos skaičiuoklės rezultatai (Šaltinis: www.luminor.lt).

Vartojimo paskola

Lietuvoje sparčiai auga vartojamųjų paskolų poreikis. AB SEB, AB „Swedbank“ ir AB „Luminor“ bankuose vartojimo kreditas suteikiamas pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje. Gali būti suteikiamas asmeninis vartojimo kreditas, kai nereikia sutuoktinio sutikimo ir vertinamos tik kredito gavėjo asmeninės pajamos arba vartojimo kreditas, kai reikia sutuoktinio sutikimo ir vertinamos šeimos pajamos. Pateikti kredito paraišką AB SEB, AB „Swedbank“ ir AB „Luminor“ bankuose galima internetu. Suteikiant vartojimo paskolą nereikia įkeisti nekilnojamojo turto. Klientams, planuojantiems savo išlaidas ir norintiems kiekvieną mėnesį kredito ir palūkanų grąžinimui skirti vienodą pinigų sumą, geriausiai tiks anuitetų metodas (kas mėnesį mokama ta pati suma). Klientams, norintiems kuo greičiau grąžinti kreditą ir kas mėnesį mokėti vis mažesnes palūkanas, pravers linijinis metodas (kreditas grąžinamas lygiomis dalimis, o palūkanos laikui bėgant mažėja). Grąžinant linijiniu metodu galima pasirinkti kredito ir palūkanų mokėjimo dieną (6, 16 arba 26 mėnesio dieną). Kredito grąžinimas pradedamas ne vėliau kaip kitą kalendorinį mėnesį po kreditavimo sutarties pasirašymo dienos. Detaliau nagrinėjamų bankų vartojimo kreditų suteikimo sąlygas palyginau 1 lentelėje.

Paslaugos ar operacijos pavadinimas Sąlygos | AB SEB | AB „Swedbank“ | AB “Luminor” |

1 | 2 | 3 | 4 |

Vartojimo kredito suma | nuo 300 iki 30 000 EUR | nuo 500 iki 20 000 EUR | nuo 300 iki 20 000 EUR |

Palūkanų normos | pagal susitarimą | pagal susitarimą | pagal susitarimą |

Vartojimo kredito terminas | iki 5 metų | iki 5 metų | iki 5 metų |

Kredito dokumentų parengi- mas ir administravimas | 1,5 proc. kredito sumos, bet ne mažiau kaip 50 Eur | interneto banke ir išmaniojoje programėlėje – 1,5 % nuo paskolos sumos, bet ne mažiau nei 30 Eur. Sutartį sudarius banko padalinyje taikomas 20 Eur didesnis mokestis. | 1% paskolos sumos, bet ne mažiau kaip 30 Eur |

Kredito grąžinimas prieš nustatytą terminą | nereikia mokėti kompensacijos už priešlaikinį pinigų grąžinimą. | nereikia mokėti kompensacijos už priešlaikinį pinigų grąžinimą. | nereikia mokėti kompensacijos už priešlaikinį pinigų grąžinimą. |

1 lentelė. Vartojimo kredito suteikimo sąlygos (pagal AB „Luminor“, AB „Swedbank“ ir AB SEB bankų informaciją internete).

AB „Luminor“, AB „Swedbank“ ir AB SEB bankai vartojimo paskolas išduoda su fiksuota metų palūkanų norma, t.y. palūkanos nekeičiamos iki kredito padengimo pabaigos. Palūkanų dydis kiekvienam klientui nustatomas individualiai ir priklauso nuo paskolos sumos dydžio, skolinimosi laikotarpio, kliento kredito istorijos, lojalumo bankui.

AB „Luminor“ ir AB SEB bankuose kreditas pradedamas grąžinti sekantį mėnesį po sutarties pasirašymo, o AB „Swedbank“ klientas gali apsispręsti ar pradėti grąžinti jį tą patį mėnesį ar sekantį. Visuose nagrinėjamuose bankuose paskolos grąžinimo terminas – iki 5 metų.

Didžiausius vartojimo kreditus išduoda AB SEB – nuo 300 iki 30 000 eurų. Informacijos, pagal kurią galėtume palyginti, kurio banko teikiamos paslaugos pigesnės, internetiniuose bankų puslapiuose pateikta mažai. Nurodomas tik kredito dokumentų parengimo ir administravimo mokesčio dydis.

SEB vartojimo paskola

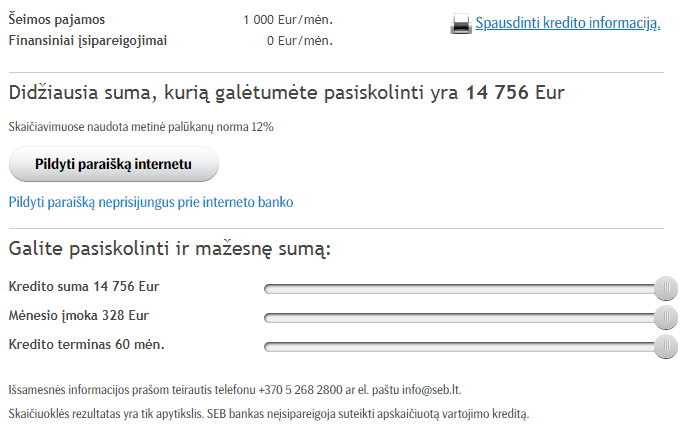

Keturių asmenų šeima, kurios mėnesio pajamos yra 1000 eurų daugiausia gali pasiskolinti 14 756 eurų, 60 mėnesių, tuomet mėnesio įmoka būtų 328 eurų (4 paveikslėlis). Taikoma 12 proc. metinė palūkanų norma. Galima pasiskolinti ir mažesnę sumą.

4 pav. SEB vartojimo paskolos skaičiuoklės rezultatai (Šaltinis: www.seb.lt).

2.2. AB „Swedbank“ vartojimo paskola.

Keturių asmenų šeima, kurios mėnesio pajamos yra 1000 eurų, daugiausia gali pasiskolinti 16 200 eurų, 5 metams, tuomet mėnesio įmoka būtų 13 eurų (5 paveikslėlis).

5 pav. Swedbank vartojimo paskolos skaičiuoklės rezultatai (Šaltinis: www.Swedbank.lt).

2.3. AB „Luminor“ vartojimo paskola.

Keturių asmenų šeima, kurios mėnesio pajamos yra 1000 eurų, daugiausia gali pasiskolinti 2678 eurų, didžiausia mėnesio įmoka 100 eurų (6 paveikslėlis).

6 pav. Luminor vartojimo paskolos skaičiuoklės rezultatai (Šaltinis: www.Luminor.lt)

Tačiau jei imtų paskolą vienas asmuo, tai didžiausia galima suma 10710 eurų, didžiausia galima mėnesio įmoka 400 eurų (7 paveikslėlis).

7 pav. Luminor vartojimo paskolos skaičiuoklės rezultatai (Šaltinis: www.Luminor.lt)

Lizingas

Lizingo terminas yra tarptautinis ir universalus. Žodis lizingas kilęs iš anglų kalbos žodžio „lease“ – nuoma. Jis naudojamas apibrėžti įvairiems sandoriams, susijusiems su ilgalaikio naudojimo prekių nuoma. Dėl lizingo veiklos specifiškumo daugelyje kalbų jis neturi lygiaverčio atitikmens, todėl yra priimtas ir vartojamas visame pasaulyje. Tai specifinė gamybos priemonių, kilnojamojo ir nekilnojamojo turto bei ilgalaikio vartojimo prekių įsigijimo finansavimo forma, apimanti daugybę turtinių santykių, susijusių su to turto įsigijimu, perdavimu laikinam naudojimui, tolimesniu jo panaudojimu. Problema ta, kad nėra tikslaus angliško žodžio „leasing“ vertimo, kuris atspindėtų visus su juo susijusius santykius, todėl nereikėtų šio termino versti į lietuvių kalbą, o tiesiog naudoti sulietuvintą jo reikšmę – „lizingas“. Literatūroje dauguma autorių lizingo sąvoką apibūdina skirtingai.

Lizingas suprantamas kaip ūkinė veikla, kai sutartiniais pagrindais vienas ūkio subjektų perleidžia teisę naudotis tam tikru turtu fiksuotam ir neapibrėžtam laikotarpiui kitam ūkio subjektui, už kurią pastarasis moka iš anksto sutartus nuomos mokėjimus, o , praėjus tam tikram laikotarpiui, nuomininkas jį išperka. Lizingas – tai tam tikra finansinė paslauga, kurią teikia lizingo bendrovė, tam tikromis sąlygomis suteikianti teisę naudotis jai priklausančiu turtu.

Lizingas tai veiklos rūšis, susijusi su laikinai laisvų arba skolintų lėšų investavimu į materialųjį turtą, kuris nuperkamas prašant fiziniams ar juridiniams asmenims, jų interesais, ir perduodamas šiems asmenims naudotis pagal sutartį atitinkamam laikotarpiui.

Automobilio lizingas privatiems klientams.

Apžvelgus lizingų bendrovių teikiamas paslaugas privatiems klientams, galima teigti, kad pagrinde yra suteikiamas lizingas automobiliams (tiek naujiems, tiek dėvėtiems).

LUMINOR lizingas | SWEDBANK lizingas | SEB lizingas |

Terminas | ||

Perkant naują automobilį – iki 5 metų | nuo 6 mėn. iki 84 mėn. | Perkant naują automobilį laikotarpis iki 7 metų |

Perkant naudotą automobilį – iki 5 metų (pasibaigus lizingo terminui, automobilis turi būti ne senesnis nei 13 m.) | Transporto priemonė yra ne senesnė kaip 7 metų lizingo sandorio sudarymo metu ir ne senesnė kaip 11 metų pasibaigus lizingo sandoriui | Perkant naudotą automobilį lizingo laikotarpio pabaigoje, automobilis negali būti senesnis kaip 13 metų |

Pradinė įmoka | ||

Perkant naują automobilį – nuo 10 proc. automobilio kainos | Nuo 10 proc. įsigyjamos transporto vertės | Pradinė įmoka nuo 10 proc. automobilio kainos |

Perkant naudotą automobilį – nuo 15 proc. automobilio kainos | ||

Draudimas | ||

Būtina apdrausti KASKO draudimu. | Privalomas visu lizingo laikotarpiu. Automobilis registruojamas lizingo bendrovės vardu, ši bendrovė sumoka pinigus tiesiogiai automobilio pardavėjui. | Privaloma apdrausti KASKO draudimu SEB bankui priimtinoje draudimo bendrovėje. |

Sutarties administravimo mokestis | ||

0,5 proc. automobilio vertės, 150 Eur. |

| Vienkartinis sutarties parengimo ir administravimo mokestis bei palūkanos nustatomos įvertinus asmens mokumą. |

2 lentelė. Automobilio lizingas privatiems klientams.

Lyginant tris lizingo kompanijas (LUMINOR lizingą, SWEDBANK lizingą ir SEB lizingą) matome, kad maksimalus lizingo sutarties terminas yra 7 metai, minimalus – 5 metai. Lizingo sutarties terminas gali priklausyti nuo to, kokį automobilį perkame. Pradinė įmoka LUMINOR lizinge taip pat skiriasi pagal tai, kokį automobilį mes norime įsigyti, t.y naują ar dėvėtą. Naujam automobiliui taikoma mažesnė pradinė įmoka, nei dėvėtam. Dėvėtam automobiliui pradinė įmoka yra didesnė 5 procentais nuo automobilio kainos. SWEDBANK ir SEB lizingo pradinė įmoka nuo 10 procentų įsigyjamo transporto vertės. Kiekvienoje lizingo bendrovėje lizingo būdu įsigyjant automobilį būtina jį drausti KASKO draudimu bankui priimtinoje draudimo bendrovėje. Imant automobilio lizingą teks mokėti administravimo mokestį, kuris svyruoja nuo 0,5 iki 1 procento nuo automobilio vertės.

IŠVADOS

Būsto paskolos yra skirtos padėti žmonėms įsigyti būstą, kurio jie negali nusipirkti savo lėšomis. Prieš priimant sprendimą imti būsto paskolą svarbu nustatyti, kokio dydžio paskolą galima gauti. Ne mažiau svarbu yra žinoti, kokią pinigų sumą, kas mėnesį reikės mokėti bankui, nuo ko priklauso jos dydis. Skirtingų bankų reikalavimai paskolos gavėjui skiriasi. Išanalizavus būsto paskolos reikalavimus ir tvarką matome, kad kiekvienas bankas teikia panašius reikalavimus kredito gavėjams. Didžiausią reikšmę sudaro gaunamos paskolos prašytojo pajamos iš išlaidos. Per paskutinius kelis metus bankai ypač sugriežtino reikalavimus paskolos gavėjams, šiuo metu daug dėmesio skiriama gaunamoms pajamoms ir turimiems finansinių įsipareigojimų. Išnagrinėjus trijų Lietuvoje veikiančių bankų būsto paskolos suteikimo sąlygas, pasirinkčiau „Swedbanką“, kurio paslaugomis, manau, naudočiausi, nes šis bankas siūlo mažesnes metines palūkanas nei kiti bankai. Taip pat aktualu mažesnes pajamas gaunantiems žmonėms, nes kuo ilgesnė paskolos trukmė, tuo mažesnės įmokos. Atlikus fiziniams asmenims teikiamų būsto paskolų AB „Luminor“, AB „Swedbank“ ir AB SEB bankuose palyginamąją analizę nustačiau, kad pradinio įnašo dydis, maksimalus suteikiamo kredito grąžinimo terminas ir valiuta visuose bankuose yra vienodi. Būsto kredito maksimalus grąžinimo terminas – 30 metų, priklausomai nuo asmens amžiaus, finansinių galimybių, kredito dydžio, įkeičiamo turto. Palūkanų normos nustatomos individualiai.

Vartojimo kreditas – paskola, skirta gyventojų vartojimo poreikiams tenkinti, įsigyti automobilį, buitinės technikos, gydytis, ilsėtis. Dažniausiai vartojimo kreditai skirstomi pagal grąžinimo trukmę ir paskolos dydį. Manau didžiausias šio kredito trūkumas – didelės palūkanos. Atlikus fiziniams asmenims teikiamų vartojimo paskolų AB „Luminor“, AB „Swedbank“ ir AB SEB bankuose palyginamąjį analizę išsiaiškinau, kad didžiausius vartojimo kreditus išduoda AB „SEB“ – iki 30 000 eurų, mažesnius – AB „Luminor“ ir AB „Swedbank“ iki 20 000 eurų. Jei vartotojas orientuotas gauti kuo didesnę vartojimo paskolą, tai šia paslauga patraukliausias AB SEB bankas, kuris prie tokių pačių sąlygų kaip ir kituose bankuose suteikia didžiausią vartojimo kreditą. Visų nagrinėjamų bankų vartojimo paskolų ilgiausias grąžinimo terminas yra 5 metai. Palūkanų normos nustatomos individualiai. Atlikus palyginimą pagal dokumentų parengimo ir administravimo paslaugos įkainius, galiu teigti, kad palankiausias sąlygas siūlo AB „Luminor“ – 1% paskolos sumos, bet ne mažiau kaip 30 Eur. Jei norima grąžinti kreditą prieš nustatytą terminą, nereikia mokėti kompensacijos už priešlaikinį pinigų grąžinimą nei AB „Luminor“, AB „Swedbank“ ir AB SEB bankuose.

Lizingas, kaip finansinis instrumentas, tampa vis labiau pripažįstamas ir naudojamas. Šis prekių realizavimo bei sandorio šalių atsiskaitymo organizavimo būdas šiuo metu plačiai taikomas ir vidaus, ir tarptautinėje komercijoje. Visoms lizingo sandorio šalims jis teikia nemažą ekonominę naudą. Išanalizavus AB „Luminor“, SEB ir „Swedbank“ lizingų duomenis, galima teigti, jog lizingu imant automobilį privatiems klientams sąlygos yra gana panašios. Sąlygos gali kisti atsižvelgiant į tai ar įsigyjamas automobilis yra naujas ar dėvėtas. Naujam automobiliui taikoma mažesnė pradinė įmoka, nei dėvėtam. Kiekvienoje lizingo bendrovėje lizingo būdu įsigyjant automobilį būtina jį drausti KASKO draudimu bankui priimtinoje draudimo bendrovėje. Imant automobilio lizingą teks mokėti administravimo mokestį, kuris svyruoja nuo 0,5 iki 1 procento nuo automobilio vertės.