- 2018-02-23

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Bankai ir Bendrovės

Bene kiekvienam asmeniui bent kartą gyvenime tenka patirti padėtį, kuomet jo trumpalaikiai poreikiai viršija galimybes. Priežastys gali būti įvairios: sveikatos, mokslo, būsto įsirengimo, automobilio pirkimo ar panašios išlaidos gali lengvai viršyti turimą biudžetą. Be abejo, reikia stengtis didesnes išlaidas bei asmeninius finansus planuoti ir valdyti taip, kad netektų susidurti su ženkliu pajamų trūkumų. Tačiau ką daryti, jei vis dėl to asmeninių lėšų nepakanka užsibrėžtam tikslui pasiekti. Vienas iš sprendimo būdų paprastai būna vartojimo paskola.

BANKO IŠDUODAMŲ PASKOLŲ TEORINIAI ASPEKTAI

Skolinimosi atsiradimas ir kredito sistema

Bankas – tai finansų institucija, turinti specialią valstybės licenciją, kuri leidžia priimti pinigus ir suteikti paskolas.

Bankininkystė atsirado jau gilioje senovėje. Pinigus skolinančių ir užsienio valiutą keičiančių būta jau Babilone, Graikijoje, Romoje. Dažniausiai tuo užsiimdavo šventyklos, valstybinės žinybos, stambūs pirkliai, kurie priimdavo saugoti tauriuosius metalus, pinigus, brangenybes, už lupikiškas palūkanas duodavo paskolas. Anglijoje bankininkystė paplito tarp auksakalių. Tie priimdavo saugoti brangenybes. Tačiau tikroji bankininkystės pradžia yra Renesanso laikai. Pirmieji bankai atsirado Lombardijoje, nuo tada vartojama lombardo sąvoka.

Atsiradus mainams, pati paprasčiausia jų forma buvo tiesioginiai mainai, kuriuose pinigai nenaudojami. Mainų plitimas, o kartu, su tuo ir pinigines apyvartos augimas sąlygojo tam tikrą verslą, kurio tikslas iš pradžių buvo vykdyti kai kurias techniško pobūdžio operacijas, susijusias su pinigų vartojimu, t.y. jų saugojimas, keitimas, persiuntimas.

Pirmosios mūsų laikų bankų užuomazgos atsirado tik centralizuotose Rytų valstybėse. Pavyzdžiui, Babilonijos bažnyčios buvo kartu ir bankai – saugiausia tais laikais brangenybių saugojimo vieta.

Romos imperijos žlugimas ir ankstyvaisiais viduramžiais įsigalėjęs natūralinis ūkis beveik visiškai panaikino bankų verslą. Bankui plėstis labiausiai kliudė administracinė decentralizacija bei valdžios autoriteto susilpnėjimas ir dėl to atsiradęs komercinis netikrumas. Bažnyčios ir vienuolynai vėl tampa saugiausia vieta brangenybėms saugoti. Prekybinių santykių intensyvėjimas sudaro sąlygas atsirasti pinigų mainytojams. Monetų įvairumas ir netikrų monetų gausumas iš tų asmenų, kurie versdavosi pinigų mainymu, reikalavo didelio patyrimo, todėl pinigų mainytojai viduramžiais turėjo ypatingą reikšmę. Iš tokių pinigų mainytojų XII – XIII amžiuose pirmiausia Italijoje, kadangi prekyba buvo daugiausia italų rankose, atsirado bankininkai, kurie ne tik mainė pinigus, bet ir priiminėjo indėlius saugoti, imdavosi pinigų persiuntimo, kartu išplėsdami ir kredito operacijas – skolino pinigus kitiems mainytojams. Iš pradžių tų Italijos bankų pagrindinis tikslas buvo priimti klientų indėlius ir juos neliečiant saugoti. Už šį patarnavimą klientas turėjo sumokėti tam tikrą atlyginimą. Pinigų sumos, įteiktos saugoti, būdavo įrašomos į tam tikras knygas, kuriose kiekvienas indėlininkas turėdavo savo sąskaitą.

Taigi šiuolaikinė bankininkystė prasidėjo Renesanso laikų Italijoje, kur bankininkai ne tik pirkdavo ir parduodavo užsienio valiutą, bet dar ir priimdavo indėlius iki pareikalavimo ir terminuotuosius indėlius.

Kredito sistema

Kredito sistema – ekonominių piniginių santykių, susijusių su įmonių, organizacijų ir gyventojų laikinai laisvų pinigų kaupimų ir tiksliniu jų teikimu apmokėjimo ir grąžintinumo pagrindais, įvairių formų ir metodų visuma.

Kredito sistemoje dalyvauja:

- gyventojai,

- įmonės bei organizacijos,

- valstybė,

- kredito įstaigos.

Kredito sistemos dalyviai yra kredito išteklių tiekėjai ir vartotojai. Kredito sistemoje susiformuoja santykiai tarp kredito sistemos dalyvių.

Daugeliu atvejų kreditiniai santykiai yra abipusiai, išskurus valstybės santykius su kitais kredito sistemos dalyviais. Valstybė linkusi skolintis, bet pati kreditinių išteklių neteikia, išskyrus atvejus, kai perskolina iš tarptautinių organizacijų arba fondų gautus pinigus įmonėms su valstybės garantija. Kredito sistema veikia per kredito rinką, t.y. susidarius jos dalyvių kreditiniams santykiams. Ji giliai įsiskverbia į finansų sistemą dviem pjūviais:

- Kredito įstaigoms, akumuliuojančios ir perskirstančios visuomenės pinigus, yra tos įmonės, kurios dalį sukurtos pridėtinės vertės atiduoda valstybei;

- Kreditiniai santykiai sąlygoja gyventojų, įmonių, organizacijų ir valstybės pinigų fondų formavimo bei naudojimo procesus.

Kredito principai

Kredito santykiai remiasi tam tikra metodologija, kurios vienas iš elementų yra principai. Jų turi būti laikomasi vykdant bet kurią kredito rinkos operaciją.

1 pav. Kredito principų sistema

1. Tikslinio pobūdžio principas

Reikalauja, kad kreditai būtų išduodami sutartyje apibrėžtam tikslui. Kreditorius, atsižvelgdamas į kredituojamo objekto riziką, nustato tam tikrą palūkanų normą. Jei ilgalaikė banko paskola išduodama vienam investicijų projektui finansuoti, tai ji negali būti panaudota kitam investicijų projektui finansuoti. Jei trumpalaikė banko paskola išduodama žaliavoms pirkti, ji negali būti naudojama darbo užmokesčiui mokėti ir pan. Taip yra dėl to, kad kreditoriai atlygio už prekes arba pinigus reikalauja atsižvelgiant i riziką.

2. Terminuotumo principas

Reikalauja, kad kreditai būtų išduodami tam tikram laikui. Kredito sandoriuose pinigų sumos, nepriklausomai nuo jų kilmės ir paskirties, būtinai siejamos su tam tikrais laiko momentais arba intervalais. Šio principo svarbą lemia kreditavimo pobūdis, nes įvairiais laiko momentais gautų ir išleistų pinigų dabartinė vertė nevienoda. Trumpalaikiai kreditai suteikiami apyvartiniam turtui kredituoti ir turi būti grąžinti kartu su palūkanomis ne vėliau kaip po metų. Ilgalaikiai kreditai teikiami ilgalaikėms investicijoms finansuoti. Ilgalaikius kreditus naudoti yra saugu, bet brangu dėl didesnių palūkanų.

3. Grąžintinumo principas

Reikalauja, kad suteiktas kreditas būtų grąžintas kreditoriaus nustatytais terminais arba jam pareikalavus. Už laiku nesumokėtas palūkanas imami sutartyje numatyto didžio delspinigiai. Laiku negrąžinus paskolos, nuo termino pasibaigimo dienos skaičiuojamos sutartyje numatytos padidintos palūkanos.

Apmokėjimo (atlygintinumo) principas

Reikalauja, kad už komercinį pasitikėjimą skolinant pinigus arba parduodant prekes ir paslaugas skolon reikia atlyginti. Prekes ar pinigus galima paskolinti nereikalaujant už tai palūkanų ar kitokio atlygio. Tokia ūkinė operacija kreditinių santykių nesukuria, kodėl paskolos vadinti kreditu negalima.

Apdraudimo principas

Reikalauja užtikrinti, kad kreditorius galėtų apginti savo turtinius interesus, jei skolininkas nevykdys prisiimtų įsipareigojimų. Apdraudimas ypač aktualus nestabilioje ekonominėje sistemoje, kredituojant nepatikimus klientus ar rizikingus projektus, teikiant ilgalaikius kreditus. Apdraudimo principo nesilaikymas sukelia problemų ne tik konkrečiam bankui, bet ir pavojų makroekonominiame stabilumui.

Kredito formos ir kreditų rūšių klasifikavimo kriterijai

Kreditą galima apibūdinti kaip materialinių vertybių, pinigine ar prekine forma, perdavimą kitam asmeniui laikinam naudojimui.

2 pav. Kredito formos ir kreditų rūšių klasifikavimo kriterijai

Tiesioginis banko kreditas – tai tipinė banko paskola, kuri suteikiama gyventojams ir įmonėms įvairiems poreikiams kredituoti tam tikram laikotarpiui, už kurią imamas palūkanų mokestis.

Overdraftas (sąskaitos kreditavimas, kredito limitas) – kreditavimo rūšis, leidžianti klientui banko sąskaitoje tam tikrą laiką turėti neigiamą pinigų likutį (įsiskolinimą bankui).

Kreditinė linija (palankumo kreditas, kredito limitas) – kreditavimo forma, leidžianti svyruojantį paskolos sąskaitos likutį, kuris negali viršyti numatyto kredito linijos limito. Iki galutinio atsiskaitymo termino klientas kredito linija gali naudotis pagal poreikius: grąžinti panaudotas kredito linijos lėšas anksčiau nustatyto termino ir prireikus vėl paimti.

Kredito (kredito) kortelės

Egzistuoja dvi kortelių rūšys:

- Debetinė (debeto) banko išleidžiama kortelė – ja mokama neviršijant mokėtojo sąskaitos likučio.

- Kreditinė (kredito) banko išleista kortelė – suteikia ją įsigijusiam asmeniui naudotis banko paskola prekėms apmokėti.

Faktoringas – tai paslaugų visuma, kurios esmė yra skolos įsipareigojimų pirkimas, kai įmonė perleidžia kredito institucijai (faktoriui) pinigu reikalavimų teises pagal savo klientams išrašytas sąskaitas.

Komercinis (prekinis) kreditas – tai kreditas, kurį pirkėjui teikia prekių ar paslaugų pardavėjas, atidėdamas mokėjimo terminą arba atsiskaitydamas vekseliais už parduotas prekes ar suteiktas paslaugas iki sutarto laiko.

Lizingas (finansinė nuoma) – ilgalaikis kreditas prekine forma, kai išnuomoto turto savininkas už suteiktą daiktinę paskolą gauna palūkanas.

Hipoteka – tai esamo arba būsimo skolinimo įsipareigojimo įvykdymą apsaugantis turto įkeitimas, kai įkeisto turto savininkui paliekama nuosavybės teisė.

Garantija – trečioji šalis įsipareigoja įvykdyti paskolos grąžinimo ir su tuo susijusias prievoles bankui, jeigu skolininkas, už kurį garantuojama, laiku neįvykdys paskolos sutartyje numatytų įsipareigojimų tik po to, kai juridiškai bus patvirtinta, kad skolininkas yra nemokus. Tai reiškia, kad garanto atsakomybė yra subsidiarinė.

Kreditai pagal kreditų terminus skirstomi:

- Kreditai iki pareikalavimo

- Terminuoti kreditai

- Trumpalaikiai kreditai

- Vidutinės trukmės kreditai

- Ilgalaikiai kreditai

Kreditai iki pareikalavimo. Nėra nustatytas grąžinimo terminas

Terminuoti kreditai būna:

Trumpalaikiai kreditai. Kartu su palūkanomis turi būti grąžintas ne vėliau kaip per vienerius metus.

Vidutinės trukmės kreditai: Suteikiami 1-5 metams.

Ilgalaikiai kreditai. Suteikiami ilgesniam nei 5 m. laikotarpiui.

Paprastųjų palūkanų kreditai susidaro, kai mokėtina palūkanų suma skaičiuojama nuo pasiskolintos sumos arba nuo jos likučio.

Sudėtinių palūkanų kreditai susidaro, kai mokėtai palūkanų suma skaičiuojama nuo pasiskolintos sumos ir palūkanų, priskaičiuotų ankstesniais laikotarpiais, t.y. palūkanos kapitalizuojamos.

Fiksuotų palūkanų kreditai susidaro, kai nustatoma fiksuota palūkanų norma per visą laikotarpį nuo paskolos išdavimo iki grąžinimo.

Kintamųjų palūkanų kreditai susidaro, kai palūkanų norma svyruoja pagal rinkos palūkanų normą.

Valstybinis kreditas susidaro, kai gyventojai, įmonės, tarptautinės finansinės organizacijos skolina pinigus valstybei. Jų paskirtis – padengti biudžeto deficitą, išleisti ir parduoti iždo vekselius, obligacijas ar taupymo lakštus. Valstybė yra didžiausia skolininkė.

Įmonėms ir organizacijoms teikiami kreditai skirti trumpalaikėms, vidutinės trukmės ir ilgalaikėms investicijoms finansuoti.

Gyventojų kreditai skirti gyventojams vartojimo prekėms įsigyti, gyvenimo sąlygoms gerinti, išsimokslinimo išlaidoms, medicininėms išlaidoms.

Tarpbankinis kreditas susidaro, kai monerciniai bankai skolinasi iš centrinio ar vieni iš kitų pinigines sumas, reikalingas einamiems atsiskaitymams atlikti, trumpalaikiam likvidumui palaikyti ar kreditiniams ištekliams padidinti.

Vidaus kreditai susidaro valstybei emituojant ir parduodant vyriausybės vertybinius popierius šalyje susidaro vidaus skola.

Užsienio (tarptautiniai) kreditai susidaro valstybei skolinantis iš tarptautinių organizacijų susidaro užsienio skola. Tarptautiniams kreditams būdingas atsiskaitymas užsienio valiuta.

Vartojamoji paskola

Vartojamoji paskola – pinigai, kuriuos skirtingomis palūkanomis teikia bankai dažniausiai asmeninėms, šeimos ar namų ūkio reikmėms. Vartojamosios paskolos gali būti su arba be draudimo. Apsaugotas kreditas suteikia skolininkui garantiją, jog darbo netekimo arba ligos atveju nustatytą laikotarpį bankas dengs palūkanas. Vartojamąsias paskolas Lietuvoje teikia visi Lietuvos bankai, kredito unijos bei greitųjų kreditų bendrovės.

Vartojimo paskola (dar vadinama vartojimo kreditas, vartojamoji paskola ar vartojamasis kreditas) – tai paskola, suteikiama be turto įkeitimo ir be konkrečios kredito sutartyje nurodomos paskirties. Šios paskolos savybės lemia, kad jos kaina paprastai yra šiek tiek didesnė nei tarkime būsto kredito ar autolizingo kaina. Kredito bendrovė, teikdama vartojimo paskolą nereikalauja įkeisti turto, o jos grąžinimo užtikrinimas yra tik asmens gaunamos pajamos. Kredito bendrovė, suteikusi vartojimo paskolą nekontroliuoja kaip yra leidžiami paskolos pinigai, tačiau kontroliuoja, kad paskolos įmokos būtų mokamos laiku pagal sutartą grafiką. Vartojimo paskola paprastai teikiama iki 10000 EUR ir ne ilgesniam nei 5 metų laikotarpiui.

Metinės palūkanos per atstovaujamas kredito bendroves yra nuo 12 proc. Konkrečios palūkanos, kurios bus pasiūlytos Jums priklauso nuo konkretaus įvertinimo rezultatų, todėl paprasčiausias kelias sužinoti siūlomas palūkanas tiksliai – užpildyti paskolos paraišką ir gauti konkretų pasiūlymą. Tuomet žinosite ir kokio dydžio paskolą galime pasiūlyti ir kokiomis sąlygomis. Paskolos paraišką užpildyti užtruksite tik kelias minutes. Visuomet siūlome tik geriausias paskolos sąlygas, kurios Jums galimos per atstovaujamus partnerius šiai dienai.

1 lentele

Pagrindiniai vartojamosios paskolos privalumai ir trūkumai

Privalumai | Trūkumai |

Paskola išduodama įvertinus šeimos pajamas. Kaip taisyklė nereikia papildomų paskolos užtikrinimo priemonių. | Didesnes palūkanos palyginus su ilgalaikėmis paskolomis. |

5 metų paskolos grąžinimo terminas sudaro sąlygas rinktis mažesnes paskolos grąžinimo įmokas ir gauti didesnę paskolą . | Kredito kainą, visų pirma, lemia kreditinių išteklių kaina: kuo pastarieji brangesni, tuo aukštesnės palūkanos ir tuo brangesnis teikiamas kreditas. |

Paskola išduodama eurais. Išduodama per 1 dieną | Bankas iš paskolos gavėjų reikalauja, kad savo atsiskaitomąją sąskaitą atidarytų tame banke Tam ,kad gautu kreditą. |

Šaltinis: sudaryta darbo autorės pagal Lietuvos banko duomenis.

Pagrindinės vartojimo kredito suteikimo sąlygos

Reikalavimai gavėjui | Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems nuolatines pajamas, tiksliau:

Norint gauti vartojimo kreditą, turto įkeisti nereikia. |

Suma ir terminas | Savybės:

Suma – nuo 300 iki 30 000 Eur Grąžinimo terminas – iki 5 metų Priėmę sprendimą suteikti kreditą, lėšas į Jūsų nurodytą sąskaitą Luminor banke pervedame iškart — sutarties pasirašymo dieną. |

Valiuta | Kreditai teikiami eurais. |

Palūkanos | Vartojimo kredito metų palūkanų norma nustatoma atsižvelgiant į Jūsų finansinių galimybių įvertinimą, taip pat į tai, kiek ir kokių paslaugų Jums teikia Luminor bankas. |

Kredito grąžinimas | Kredito išmokėjimo mėnesį mokate tik palūkanas. Kreditas pradedamas grąžinti kitą mėnesį, sudarius vartojimo kredito sutartį. Jums tereikia pasirūpinti, kad Jūsų sąskaitoje Luminor banke kiekvieno mėnesio sutartyje nustatytą dieną pakaktų lėšų palūkanoms sumokėti ir nustatytai kredito daliai grąžinti. Mokėjimo dieną iš Jūsų sąskaitos mes nurašome vienodą kredito ir mokėtinų palūkanų sumą. Jei norėsite vartojimo kreditą grąžinti anksčiau, negu nustatyta kredito sutartyje, Jums nereikės mokėti kompensacijos už priešlaikinį pinigų grąžinimą. |

Paskolos dydis :

- Paskolos suma priklauso nuo kliento gaunamų grynųjų pajamų (šeimos sudėties).

- Bankai patys nustato maksimalius vartojamųjų paskolų dydžius

Užtikrinimas :

- Paskola be įkeitimo ar kitos užtikrinimo priemonės (klientas turi turėti turto).

- Paskola su įkeitimu (kai suteikiama didesnė paskola).

Dokumentai :

- Paraiška

- Kliento ir sutuoktinio (jei yra) ar laiduotojo pasai arba asmens tapatybės korteles;

- Kliento ir sutuoktinio ar laiduotojo SODROS pažymėjimai;

- Jeigu klientas nesutinka, kad Bankas tikrintų jo duomenis SODRA duomenų bazėje, reikia pristatyti pažymą iš SODROS apie dabartinę savo darbovietę, draudžiamąsias pajamas bei išmokas už paskutinius 6 mėnesius;

- Jeigu kredito grąžinimo šaltinis bus ne darbo užmokestis, reikalingi oficialūs dokumentai, įrodantys šių pajamų gavimą.

Papildomi dokumentai, kurių gali prireikti:

- Pažymos apie paskutinių 12 mėnesių darbo užmokestį (firminiame darbdavio blanke, pasirašytos įmonės vadovo ir vyriausiojo finansininko, patvirtintos antspaudu)

- Darbo sutartys

- Pajamų deklaracija, patvirtinta Valstybinės mokesčių inspekcijos, jei esate individualios įmonės savininkas

- Autorinės sutartys, jei dalį pajamų gaunate pagal tokias sutartis

- Kitos pažymos ar dokumentai, liudijantys Jūsų šeimos pajamas

Grąžinimas ir palūkanų mokėjimas :

- Palūkanos gali būti skaičiuojamos “linijiniu” arba “anuitetiniu” metodu.

- Iš kliento sąskaitos bankas kiekvieną mėnesį nurašo įmokų sumas, kurias sudaro praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma.

- Paskola pradedama grąžinti ne vėliau kaip antrąjį kalendorinį mėnesį po paskolos sutarties pasirašymo ir grąžinama kas mėnesį.

- Palūkanos mokamos kiekvieną mėnesį nuo paskolos suteikimo dienos.

- Bankas neima papildomų mokesčių už išankstinį grąžinimą.

Vartojimo paskolų rizika ir atsakingas skolinimas

Dabar gauti kreditą yra lengviau nei nueiti iki parduotuvės. Tačiau, nereikia pamiršti, kad gauti yra viena, o kai reikia jį atiduoti, dažnam iškyla sunkumų, kadangi prieš imant nebuvo pagalvota apie grėsmę ir įsipareigojimus.

Kredito rizika – vadinama tokia rizika, kai viena iš sandorio šalių (dažniausiai pasiskolinęs asmuo ar įmonė) gali tapti nemokia, tuo trapu antroji pusė dėl to patiria didelių nuostolių.

Kredito rizika skirtingose sistemose apibrėžiama skirtingai. Bankų sistemoje kredito rizika nusako tikimybę, kad viena sandorio šalis nesugebės atsiskaityti sutartyje nustatyta tvarka. Europos Centrinio Banko apibūdinimu tai rizika, kai viena iš sandorio šalių nesugebės atsiskaityti visos sumos, pasibaigus atsiskaitymo laikotarpiui ir vėliau. Kredito rizika susideda iš šių dalių: pagrindinės rizikos, išlaidų kompensavimo rizikos ir rizikos, kai bankas neišgali atsiskaityti. Tuo tarpu, finansų rinkų sistemoje, kredito rizika apibūdinama kaip tikimybė, jog dėl skolininkų prievolės nevykdymo kažkurie segmentai gali patirti nuostolių.

Netinkamai paimtas kreditas skolininkui gali sukelti daug problemų. Kad taip neatsitiktų, apie galimas pasekmes reikia pagalvoti jau iš anksto, dar prieš skolinantis. Daugelis kreditorių yra geranoriškai nusiteikę savo klientų (net jei tai ir skolininkai) atžvilgiu, todėl reikia su jais bendrauti, stengtis sutarti, derėtis. Jie gali netgi pratęsti kredito grąžinimo laikotarpį, tačiau tai turite išsikovoti patys, paaiškinti, kodėl vėluojate grąžinti skolą ir kada galėsite grąžinti pinigus. Jokiu būdu neignoruokite kreditorių, taip užsitarnausite tik jų nepasitikėjimą ir Jums nieko nepavyks sutarti.

AB CITADELE IR AB Luminor BANKŲ PRISTATYMAS

AB CITADELE BANKO CHARAKTERISTIKA

AB Citadele bankas – bankas, priklausantis vienai didžiausių Baltijos šalyse „Citadele“ grupei.

Savo veiklą Lietuvoje pradėjo 1996 m. spalio 24 d. kaip UAB Industrijos bankas. Šiuo metu 100 proc. Citadele banko akcijų priklauso Latvijos bankui AS Citadele banką, kuris yra vienas didžiausių bankų Latvijoje ir visoje Baltijos rinkoje. Latvijos vyriausybė 2008 m. lapkričio 9 d. priėmė sprendimą suteikti paramą vienam didžiausių Latvijos komercinių bankų AS Parex Banką. Pagal paramos programą sudaryto sandorio pagrindu vyriausybė įsigijo kontrolinį (51 %) banko akcijų paketą. Tokiu būdu visiems banko įsipareigojimams yra užtikrinamas valstybės palaikymas. Atkreiptinas dėmesys, kad tokia vyriausybinės paramos finansų institucijoms programa nėra unikali, panašios programos vykdomos daugelyje Europos Sąjungos valstybių, tarp jų Švedijoje, Vokietijoje, Didžiojoje Britanijoje, Vengrijoje ir kitose valstybėse.

AB CITADELE vertybės ir strategija

Misija:

- Mūsų misija – teikti klientams įvairiapusiškas, geriausias savo kategorijoje finansines paslaugas ir tapti pirmuoju bankinių paslaugų pasirinkimu privatiems ir smulkaus verslo klientams Baltijos šalyse..

Tikslas:

- Siekiame būti tvirtu partneriu savo klientams ir jų verslui, skatinti tolesnį augimą visame Baltijos šalių regione.

- Siekiame tapti pirmaujančiu finansinių paslaugų teikėju privatiems klientams ir smulkaus bei vidutinio verslo klientams Baltijos šalyse.

Vizija:

- „Citadele“ bankas siekia tapti pagrindiniu banku, kurį renkasi privatūs ir smulkaus verslo klientai Baltijos šalyse, bei toliau tobulinti produktus ir paslaugas stambaus verslo ir turto valdymo sektorių klientams. Mes matome didelį augimo potencialą Baltijos šalyse ir pritaikome savo strategiją prie kiekvienos šalies rinkos dinamikos.

Vertybės:

- Mūsų darbuotojai elgiasi kaip banko savininkai – kad ir ką darytume, nuolat siekiame geriausio įmanomo rezultato. Pirmiausia galvojame apie kliento poreikius, visada siekdami suprasti, kaip suteikti tikrąją vertę.

- Mes palaikome ir skatiname vietinių smulkaus ir vidutinio verslo įmonių tvarią plėtrą, taip prisidėdami prie Baltijos šalių ekonomikos stabilumo ir klestėjimo. Kiekvienas asmeniškai padedame savo klientams siekti sėkmės ir atsakome už savo veiksmus.

AB CITADELE banko stebėtojų taryba ir valdyba

„Citadele“ grupėje veikia visapusiška korporatyvinio valdymo ir rizikos valdymo struktūra, užtikrinanti skaidrų ir protingą įvairių suinteresuotųjų šalių interesų suderinimą bei apsaugą.

„Citadele“ valdymo organai yra visuotinis akcininkų susirinkimas, stebėtojų taryba ir valdyba. Kiekvienas jų turi savo atsakomybes ir įgaliojimus pagal Latvijos įstatymus ir grupės įstatus.

Banko valdyba:

- Guntis Beļavskis – valdybos pirmininkas, prezidentas;

- Valters Ābele – prezidento pavaduotojas, Kreditų ir rizikos valdymo tarnybos direktorius;

- Uldis Upenieks – valdybos narys.

- Kaspars Cikmačs – valdybos narys.;

- Santa Purgaile – valdybos narys.

Banko stebėtojų taryba:

- Timothy C. Collins– stebėtojų tarybos pirmininkas;

- Elizabeth Critchley- stebėtojų tarybos pirmininko pavaduotoja;

James L. Balsillie – stebėtojų tarybos narys;

Dhananjaya Dvivedi – stebėtojų tarybos narys;

- Lawrence N. Lavine – stebėtojų tarybos narys;

- Klāvs Vasks – stebėtojų tarybos narys.

- Nicholas Haagb – stebėtojų tarybos narys

AB CITADELE bankas teikia paslaugas:

- privatiems klientams;

- verslo klientams;

- didelėms įmonėms.

2 lentele CITADELE banko paslaugos

AB CITADELE banko teikiamos paslaugos

Privatiems klientams: | Verslo klientams: | Smulkioms įmonėms: |

|

|

|

|

|

|

|

|

|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

Šaltinis: sudaryta darbo autorės pagal AB CITADELE banko duomenis.

AB Luminor BANKO CHARAKTERISTIKA

AB Luminor bankas – didžiausia finansinių paslaugų grupė Norvegijoje, valdanti apie 2 trln. norvegiškų kronų turtą. Luminor pasaulyje turi 12 skyrių ir atstovybių užsienyje, aptarnauja daugiau nei 50 proc. Norvegijos užsienio prekybos mokėjimo srautų. Grupės paslaugomis naudojasi per 2,3 mln. fizinių ir 200 000 juridinių asmenų. Bankas yra vienas didžiausių laivybos sektoriaus finansuotojų, vienas svarbiausių tarptautinės energetikos rinkos dalyvių.

2005 m. didžiausia Norvegijos finansinė institucija DnB NOR Bank ASA kartu su didžiausiu Šiaurės Vokietijos banku NORD/LB įsteigė naują banką Baltijos jūros regionui – Bank DnB NORD A/S. Dukterinė bendrovė Bank DnB NORD veiklą pradėjo 2006 m. sausį, ir sutelkė steigėjų veiklą Danijoje, Suomijoje, Estijoje, Latvijoje, Lietuvoje ir Lenkijoje. Banko pagrindinė buveinė įsikūrusi Kopenhagoje, Danijoje. Iš veiklos pasitraukus NORD/LB, vienintele banko savininke liko DnB NOR ASA. 2011 m. lapkričio 11 d. kartu su motinine bendrove bankas pakeitė pavadinimą į Bank Luminor A/S. Šiuo metu Bank Luminor A/S yra pagrindinis dukterinių bankų Lenkijoje, Lietuvoje, Latvijoje ir Estijoje. Lietuvoje dukterinis bankas vadinosi „Luminor banku“. 2017 m. Lietuvoje „Nordea“ padalinys susijungė su banku Luminor ir tapo „Luminor“.

AB Luminor banko vertybės ir misija

Vertybės:

- Smalsumas: smalsumas įkvepia keistis vardan geresnės ateities.

- Bendradarbiavimas: vertiname komandinį darbą ir keliame komandos tikslus aukščiau asmeninių.

- Aiškus tikslas: turėdami aiškų tikslą, galime imtis iniciatyvos ir veikti.

Banko vizija, tikslas:

Luminor grupės vizija ir vertybės yra klientas. Tikslas – atkreipti daugiau dėmesio į banko klientus ir jų poreikius – atsispindi DnB viziją. „Klientų aptarnavimas – Mūsų kelias į vertės kūrimą“.

Banko valdyba:

- Bjørnar Lund– valdybos pirmininkas, prezidentas;

- Ramūnas Abazorius– prezidento pavaduotojas, Kreditų ir rizikos valdymo tarnybos direktorius;

- Vaineta Barevičiūtė– valdybos narė ir prezidento pavaduotoja.

- Hans Anders Krantz– valdybos narys.;

- Tadas Sudnius– valdybos narys.

Rinka :

- AB „Luminor“ banko grynasis pelnas 2017 m. pirmąjį pusmetį siekį 21,6 mln. Eur. ir tai yra 54% daugiau nei praėjusiais metais. Vasaros pradžioje bankas vartotojams suteikė paskolų už 2,8 mlrd. Eur. ir lyginant su praėjusiais metais, nesikeitė. Tačiau indėlių statistika padidėjo net 10%.

- Šio banko turtas ir įsipareigojimai šiuo metu siekia 4,17 mlrd. Eur. ir užima 4 vietą Lietuvos rinkoje.

AB Luminor banko teikiamos paslaugos

Privatiems klientams: | Verslo klientams: | Vidutinio dydžio įmonėms/Smulkioms įmonėms |

|

|

|

|

|

|

|

|

|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

Šaltinis: sudaryta darbo autorės pagal AB Luminor banko duomenis

VARTOJIMO PASKOLŲ ANALIZĖ

Kiekvienam juridiniam ar fiziniam asmeniui yra būtina prieš imant vartojimo paskolą išanalizuoti bankų teikiamas sąlygas šiam kreditui pasiimti, todėl čia yra pateikta palūkanų normos penkerių metų laikotarpyje birželio mėnesį visoje Lietuvoje tarp visų kredito įstaigų.

4 lentele

Palūkanų normų tendencija ir kaita 2013-2017 metų laikotarpių

| 2013 – 06 | 2014 – 06 | 2015 – 06 | 2016 – 06 | 2017 – 06 |

Pradinis terminas iki 1 m. | 4,18 | 3,93 | 6,28 | 6,78 | 6,61 |

Pradinis terminas nuo 1 iki 5 m. | 6,29 | 7,13 | 9,86 | 9,5 | 8,96 |

Pradinis terminas nuo 5 m. | 3,57 | 3,47 | 3,26 | 3,73 | 4,07 |

Kredito įstaigose Lietuvoje lentelėje galima matyti tendenciją nuo 2014 iki 2016 metų birželio mėnesiais palūkanų normų augimą, o nuo 2013 iki 2014 bei nuo 2016 iki 2017 metų birželio mėnesiais yra pastebimas palūkanų normų sumažėjimas.

Palūkanų normų kitimas iš esmės priklauso nuo euro zonos palūkanų, kurias savo ruožtu lemia Europos centrinio banko (ECB) pinigų politika. Ją vykdydamas ECB nustato vadinamąją oficialią palūkanų normą. Nors centriniai bankai neteikia paskolų gyventojams, komercinių bankų trumpalaikių paskolų palūkanos labai stipriai susijusios su oficialiosiomis, kadangi centrinis bankas savo sprendimais dėl oficialių palūkanų normų praneša komerciniams bankams, kokio trumpalaikių palūkanų lygio jis pageidauja, esant to meto makroekonominei situacijai (infliacijai, ūkio augimui, nedarbui). Tai reiškiasi, jei šalyje yra nedarbas, didelė infliacija – tai palūkanos bus didelės, o jei atvirkščiai, tai palūkanų norma bus mažesnė.

Vartojimo kreditai yra puikus būdas greitai ir paprastai gauti reikiamą (dažniausiai santykinai nedidelę) pinigų sumą. Kadangi tokiai paskolai gauti nereikia užstato bei nurodyti išlaidų paskirties, nenuostabu, kad pastaraisiais metais vis daugiau žmonių naudojasi vartojimo kreditais. Tačiau yra ir kita pusė: šių paskolų palūkanos yra išties didelės. Perskaičiuotos į metinę palūkanų normą, jos siekia keliasdešimt ar net daugiau procentų. Žinoma, kai kreditas imamas tik keletui savaičių, tas nėra taip akivaizdu. Galimybė labai lengvai ir praktiškai bet kam gauti vartojimo kreditą taip pat sukelia problemų: nemažai gyventojų neįvertina savo galimybių ir ima kelis kreditus iškart, galų gale pakliūdami į keblią padėtį.

Informacija apie suteiktus vartojimo kreditus laikotarpio pabaigoje 2016.03.31

- Per laikotarpį išmokėtų vartojimo kreditų skaičius, vnt. 53310

- Per laikotarpį išmokėtų vartojimo kreditų suma, mln. Eur. 38,30

- Vidutinė metinė vartojimo kredito palūkanų norma, proc. 7,36

- Vidutinė suteikto kredito trukmė, mėnesiais 31,3

- Nutrauktų vartojimo kredito sutarčių, kai vartojimo kredito gavėjas nevykdė savo įsipareigojimų, skaičius, vnt. 2561

Gautų skundų skaičius, vnt. 10

Paskolų gavėjai pagal 2016 m. suteiktas paskolas

3 pav. Namų ūkių paskolų skaičiaus ir vertės (2016 m. pabaigoje) bei 2016 m. suteiktų naujų paskolų vertės pasiskirstymas pagal vidutinį suaugusių namų ūkio narių amžių

Dažniausiai vėluojama mokėti vartojimo paskolas

4 pav. Paskolų, už kurias buvo vėluota mokėti įmokas, skaičiaus ir likučio vidutinės metinės dalys 2016 m.

Luminor ir Citadeles vartojimo paskolų duomenų analizė

Bankų siūlomi vartojimo kreditai ir jų suteikimo sąlygų palyginimas

Luminor bankas savo puslapyje vartojimo paskola apibrėžia kaip: „Patogus būdas įsigyti brangų pirkinį ar pagerinti buitį. Net nereikės eiti į banko skyrių – paskolą gali pasiimti mobiliuoju banku ar internetu.“ Kaip ir dauguma banku jie leidžia naudoti pinigus kur jums atrodo svarbiausia ir į tai nesikiša. Luminor banke galima gauti tris skirtingus vartojimo paskolas:

Vartojimo paskola:

- Tinka gydymo, kelionių ir kitoms reikmėms apmokėti

- Nuo 300 iki 20000 Eur.

- Laikotarpis nuo 1 iki 5 metų

- Nereikia pateikti ataskaitos, kam išleidai paskolos lėšas

- Nereikia įkeisti turto

- Gali pasiskolinti be bendraskolio

- Palūkanos nuo 12 proc.

- Palūkanų norma fiksuotoji, nustatoma individualiai, atsižvelgiant į asmens finansinių galimybių ir lojalumo bankui įvertinimą

Vartojimo paskola automobiliui:

- Skirta automobiliui, motociklui, keturračiui ir pan. įsigyti

- Nuo 2000 iki 20000 Eur.

- Grąžinimo terminas nuo 1 iki 5 metų

- Neprivalomas kasko draudimas

- Gali pasiskolinti be bendraskolio

- Palūkanos nuo 9 proc.

- Palūkanų norma fiksuotoji, nustatoma individualiai, atsižvelgiant į asmens finansinių galimybių ir lojalumo bankui įvertinimą

Paskola namams:

- Skirta įrengti ar atnaujinti namus

- Nuo 4000 iki 20000 Eur

- Laikotarpis nuo 1 iki 10 metų

- Nereikia pradinės įmokos ar įkeisti turto

- Gali pasiskolinti be bendraskolio

- Palūkanos nuo 9 proc.

- Palūkanų norma fiksuotoji, nustatoma individualiai, atsižvelgiant į asmens finansinių galimybių ir lojalumo bankui įvertinimą

Citadele bankas savo puslapyje vartojimo paskola apibrėžia kaip: „ Pasiskolink, kai reikia. Nuo planų iki realybės su „Citadele“ banku. Taip pat nereikės eiti į banko skyrių – paskolą gali pasiimti mobiliuoju banku ar internetu. Kaip ir dauguma banku jie leidžia naudoti pinigus kur jums atrodo svarbiausia ir į tai nesikiša. Citadele banke galima gauti tik dviejų rūšių vartojimo paskolas:

Vartojimo paskola:

• Naudojamas namų atnaujinimui, gydymo, kelionių, šeimos švenčių, didesnėms pirkiniams ir kitoms reikmėms apmokėti

• Nuo 250 iki 15 000 Eur.

• Grąžinimo terminas nuo 1 iki 3 metų

• Sprendimas – per 15 min.

• Paraiškos patvirtinimas 0,01 € pavedimu iš bet kurio banko ir tikslus paskolos pasiūlymas neatvykus į banką.

• Gali pasiskolinti be bendraskolio.

• Nereikia įkeisti nekilnojamojo turto.

• Paskolos palūkanos – tik nuo 8,9 %.

Vartojimo paskolos palūkanos priklausys nuo vartojimo paskolos sumos, asmens finansinių galimybių vertinimo ir lojalumo bankui. Pateikus būtinus dokumentus, sprendimas per 15 min. pateikiamas banko ar „PayPost“ skyriaus darbo valandomis klientams, kurių pajamos susijusios su darbo santykiais.

Vartojimo paskola automobiliui:

• Skirta automobiliui, motociklui, keturračiui ir pan. įsigyti

• Nuo 2000 iki 15000 Eur.

• Grąžinimo terminas nuo 1 iki 3 metų

• Privalomas kasko draudimas

• Privalomas transporto priemonės draudimas visą lizingo laikotarpį vienoje iš priimtinų draudimo bendrovių

• Palūkanos nuo 9 proc.

• Palūkanų norma fiksuotoji, nustatoma individualiai, atsižvelgiant į asmens finansinių galimybių ir lojalumo bankui įvertinimą

5 lentele

Vartojimo kreditų suteikimo sąlygos

Valiuta | Eurais | Eurais |

Suma | 300 – 20 000 | 250 – 15 000 |

Palūkanos | Fiksuotoji palūkanų norma nustatoma atsižvelgiant į asmens finansinių galimybių ir lojalumo bankui įvertinimą. | Vartojimo kredito metų palūkanų norma nustatoma atsižvelgiant į asmens finansinių galimybių įvertinimą, taip pat į tai, kiek ir kokių paslaugų asmeniui teikia Citadele bankas. |

Grąžinimas | Paskolą grąžinti pradėsi ne vėliau nei kitą kalendorinį mėnesį po paskolos sutarties pasirašymo dienos. Kreditas grąžinamas anuiteto metodu – kas mėnesį mokėsite vienodą sumą, kurią sudaro grąžinama paskolos dalis ir mėnesio palūkanos. Kreditas grąžinamas linijiniu būdu – paskolos sumą grąžinama vienodomis dalimis, o palūkanų suma laikui bėgant mažės Asmuo galėsi pasirinkti paskolos grąžinimo ir palūkanų mokėjimo dieną – 6, 16 arba 26 mėnesio dieną. Vartojimo kreditą galima grąžinti prieš nustatytą terminą. | Kredito išmokėjimo mėnesį mokate tik palūkanas. Kreditas pradedamas grąžinti kitą mėnesį, sudarius vartojimo kredito sutartį. Vartojimo paskola grąžinama anuiteto metodu, mokant vienodo dydžio mėnesio įmokas. Asmeniui tereikia pasirūpinti, kad jo sąskaitoje Citadele banke kiekvieno mėnesio sutartyje nustatytą dieną pakaktų lėšų palūkanoms sumokėti ir nustatytai kredito daliai grąžinti. Mokėjimo dieną iš asmens sąskaitos bankas nurašo kredito ir mokėtinų palūkanų sumą. Jei asmuo norės vartojimo kreditą grąžinti anksčiau, negu nustatyta kredito sutartyje, jam nereikės mokėti kompensacijos už priešlaikinį pinigų grąžinimą. |

Grąžinimo terminas | Nuo 1 iki 5 metų | Nuo 1 iki 5 metų |

Iš pateiktos lentelės (viršuje) galima daryti išvadas, kad mažesnius vartojimo kreditus, skirtus namų apyvokos prekėms, buitinei ar kitai technikai bei panašiems poreikiams tenkinti didesnes sumas siūlo skolinti akcinė bendrovė AB Luminor bankas. Šis bankas yra didesnis ir turi daugiau turto, kuri gali paskolinti. Tuo tarpu Citadele bankas siūlo beveik ketvirtadaliu mažesnę sumą kaip didžiausią, nes jis turi mažiau turto ir yra mažesnis. Abiejų bankų grąžinimo terminai yra panašūs: iki penkerių metų. Citadele banko privalumas dėl grąžinimo yra tas, jog pasiskolinęs asmuo gali pasirinkti dieną, kada galės grąžinti tam tikrą pinigų dalį ir palūkanas, kai tuo tarpu Luminor banke asmuo ne visada gali pasirinkti dieną grąžinti tam tikrą sumą pinigų. Citadele bankas turi savo privalumų, jog iš jo galima pasiskolinti labai mažesne sumą, tai yra 250 eurų, o iš Luminor vartojimo kreditui galima skolintis tik nuo 300 eurų.

6 lentele

Luminor banko suteiktų vartojimo kreditu dėsningumas kiekvienais metais

Metai | AB Luminor banko suteiktų vartojimo paskolų suma (tūkst. Eur.) |

2012 | 50 314.94 (173 617Lt) |

2013 | 50 829.92 (175 394 Lt) |

2014 | 63 763 |

2015 | 68 899 |

2016 | 75 706 |

Dėl gerėjusio Luminor banko klientų rizikos profilio, pastebimos teigiamos tendencijos vartojimo paskolų portfelyje 2016 m., nors ir kredito teikimas buvo labiau prižiūrimas jis žymiai padidėjo palyginus su 2012 m. 2013 m kurie mažai skiriasi. Luminor banko suteiktų vartojimo paskolų skaičius kiekvienais metais auga dėl to šiam bankui galima nustatyti augimo tendenciją ir galima teigti ,kad sekantis metai 2017 bus dar pelningesni.

5 pav. Luminor banko suteiktų vartojimo kreditu dėsningumas kiekvienais metais

7 lentele

Bankų suteiktų vartojimo kreditu dėsningumas kiekvienais metais

Metai | AB Luminor banko suteiktų vartojimo paskolų suma (tūkst. Eur.) |

2012 | 50 314.94 (173 617Lt) |

2013 | 50 829.92 (175 394 Lt) |

2014 | 63 763 |

2015 | 68 899 |

2016 | 75 706 |

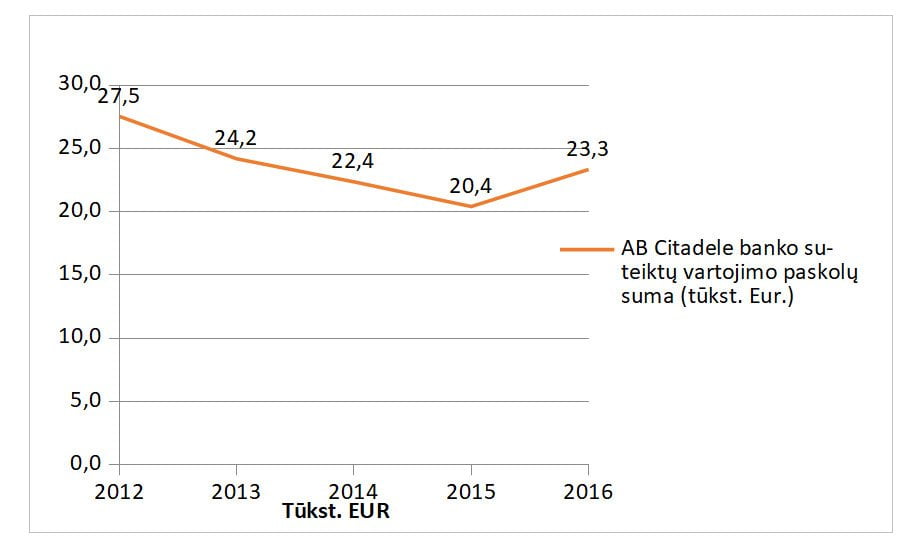

AB Citadele bankas rengia ir diegia procedūras, tobulina informacines sistemas, skirtas stebėti atskiras paskolas ir visą paskolų portfelį bendrai. Šios procedūros apima kriterijus, kuriais remiantis galima iš anksto nustatyti potencialiai problemines paskolas ir kitus sandorius. Citadele bankui geriausi metai buvo 2012 m. tačiau kiekvienais metai suteiktu vartojimo kreditų suma mažėjo ,bet nedrastiškai. Tačiau 2016 m. suteiktų vartojimo paskolų suma rodo, jog Citadele bankas po truputi atsigauna ir kreditu suma didėja.

6 pav. Citadele banko suteiktų vartojimo kreditu dėsningumas kiekvienais metais

Bankų suteiktų vartojimo kreditu dėsningumas kiekvienais metais

Metai | AB Luminor banko suteiktų vartojimo paskolų suma (tūkst. Eur.) | AB Citadele banko suteiktų vartojimo paskolų suma (tūkst. Eur.) |

2012 | 50 314.94 (173 617Lt) | 27.53 (94.995 Lt) |

2013 | 50 829.92 (175 394 Lt) | 24.18 (83.430 Lt) |

2014 | 63 763 | 22.359 (77.202 Lt) |

2015 | 68 899 | 20.405 |

2016 | 75 706 | 23.340 |

7 pav. Luminor banko ir Citadeles banko suteiktų vartojimo kreditų palyginimas

Pagal 5 paveikslėlyje (viršuje) matomus duomenis galima daryti išvadas, kad Luminor bankas išduoda daugiau vartojimo kreditų, skirtu namų apyvokos prekėms, buitinei ar kitai technikai bei panašiems poreikiams tenkinti, taip pat vartotojams suteikia galimybę gauti didesnes vartojimo kredito sumas. Tai nestebina, nes šis bankas yra didesnis ir turi daugiau turto, kuri gali paskolinti taip pat jis aprėpia didesne klientų kiekį dėl savo saugumo ir novatoriškumo. Luminor bankas suteiktų vartojimo paskolų skaičius kiekvienais metais auga dėl to šiam bankui galima nustatyti augimo tendenciją ir galima teigti ,kad sekantis metai 2017 bus dar pelningesni. Tuo tarpu Citadele bankas siūlo beveik ketvirtadaliu mažesnę sumą kaip didžiausią, nes jis turi mažiau turto ir yra kur kas mažesnis tačiau jis yra labai patrauklus palūkanų atsižvelgiu jis siūlu skolintis truputi žemesnėmis palūkanomis negu Luminor bankas. Abiejų bankų grąžinimo terminai yra panašūs: iki penkerių metų. Luminor banko privalumas dėl grąžinimo yra tas, jog pasiskolinęs asmuo gali pasirinkti dieną, kada galės grąžinti tam tikrą pinigų dalį ir palūkanas, kai tuo tarpu Citadele banke asmuo ne visada gali pasirinkti dieną grąžinti tam tikrą sumą pinigų. Citadele bankas turi savo privalumų, jog iš jo galima pasiskolinti mažesne sumą, tai yra 250 eurų, o iš Luminor vartojimo kreditui galima skolintis tik nuo 300 Eur.

- Bankininkystė atsirado jau gilioje senovėje. Pinigus skolinančių ir užsienio valiutą keičiančių būta jau Babilone, Graikijoje, Romoje. Dažniausiai tuo užsiimdavo šventyklos, valstybinės žinybos, stambūs pirkliai, kurie priimdavo saugoti tauriuosius metalus, pinigus, brangenybes, už lupikiškas palūkanas duodavo paskolas. Anglijoje bankininkystė paplito tarp auksakalių. Tie priimdavo saugoti brangenybes. Tačiau tikroji bankininkystės pradžia yra Renesanso laikai. Pirmieji bankai atsirado Lombardijoje, nuo tada vartojama lombardo sąvoka.

- Vartojimo paskola (dar vadinama vartojimo kreditas, vartojamoji paskola ar vartojamasis kreditas) – tai paskola, suteikiama be turto įkeitimo ir be konkrečios kredito sutartyje nurodomos paskirties. Šios paskolos savybės lemia, kad jos kaina paprastai yra šiek tiek didesnė nei tarkime būsto kredito ar autolizingo kaina. Kredito bendrovė, teikdama vartojimo paskolą nereikalauja įkeisti turto, o jos grąžinimo užtikrinimas yra tik asmens gaunamos pajamos. Kredito bendrovė, suteikusi vartojimo paskolą nekontroliuoja kaip yra leidžiami paskolos pinigai, tačiau kontroliuoja, kad paskolos įmokos būtų mokamos laiku pagal sutartą grafiką. Vartojimo paskola paprastai teikiama iki 10000 EUR ir ne ilgesniam nei 5 metų laikotarpiui.

- AB Citadele bankas ir AB Luminor bankas – tai finansinės įstaigos teikiančio įvairias paslaugas fiziniams ir juridiniams asmenims. Kiekvienas bankas turi savo viziją, misiją, ir vertybes. Taip pat yra išrinkta bankų valdyba. Skirtumas tarp jų yra tame ,kad AB Luminor bankas yra didmeninis o AB Citadele bankas mažmeninis.

- Kredito įstaigose Lietuvoje lentelėje galima matyti tendenciją nuo 2014 iki 2016 metų birželio mėnesiais palūkanų normų augimą, o nuo 2013 iki 2014 bei nuo 2016 iki 2017 metų birželio mėnesiais yra pastebimas palūkanų normų sumažėjimas. Palūkanų normų kitimas iš esmės priklauso nuo euro zonos palūkanų, kurias savo ruožtu lemia Europos centrinio banko (ECB) pinigų politika. Ją vykdydamas ECB nustato vadinamąją oficialią palūkanų normą.

- Iš pateiktos lentelės (viršuje) galima daryti išvadas, kad mažesnius vartojimo kreditus, skirtus namų apyvokos prekėms, buitinei ar kitai technikai bei panašiems poreikiams tenkinti didesnes sumas siūlo skolinti akcinė bendrovė AB Luminor bankas. Šis bankas yra didesnis ir turi daugiau turto, kuri gali paskolinti. Tuo tarpu Citadele bankas siūlo beveik ketvirtadaliu mažesnę sumą kaip didžiausią, nes jis turi mažiau turto ir yra mažesnis. Abiejų bankų grąžinimo terminai yra panašūs: iki penkerių metų. Citadele banko privalumas dėl grąžinimo yra tas, jog pasiskolinęs asmuo gali pasirinkti dieną, kada galės grąžinti tam tikrą pinigų dalį ir palūkanas, kai tuo tarpu Luminor banke asmuo ne visada gali pasirinkti dieną grąžinti tam tikrą sumą pinigų. Citadele bankas turi savo privalumų, jog iš jo galima pasiskolinti labai mažesne sumą, tai yra 250 eurų, o iš Luminor vartojimo kreditui galima skolintis tik nuo 300 eurų.

- Luminor banko suteiktų vartojimo paskolų skaičius kiekvienais metais auga dėl to šiam bankui galima nustatyti augimo tendenciją ir galima teigti ,kad sekantis metai 2017 bus dar pelningesni. Tuo tarpu AB Citadele bankas rengia ir diegia procedūras, tobulina informacines sistemas, skirtas stebėti atskiras paskolas ir visą paskolų portfelį bendrai. Šios procedūros apima kriterijus, kuriais remiantis galima iš anksto nustatyti potencialiai problemines paskolas ir kitus sandorius. Citadele bankui geriausi metai buvo 2012 m. tačiau kiekvienais metai suteiktu vartojimo kreditų suma mažėjo ,bet nedrastiškai. Tačiau 2016 m. suteiktų vartojimo paskolų suma rodo, jog Citadele bankas po truputi atsigauna ir kreditu suma didėja.

LITERATŪRA

LIETUVOS BANKAS. Lietuvos banko terminų bazė. 2017 m. [interaktyvus]

žiūrėta: spalio 24. Prieiga per internetą: < http://www.rastija.lt/LBTB/ >- Paskolų tirinčių namų ūkių finansinės būklės apžvalga [interaktyvus] Vilnius, 2017 [žiūrėta 2017 spalio 26d.] Preiga per internetą: <https://www.lb.lt/lt/leidiniai/paskolu-turinciu-namu-ukiu-finansines-bukles-apzvalga-2017-m>

- Lietuvos bankas. Paskolų likučių palūkanų normos. Vilnius, 2017 m. [interaktyvus]. [žiūrėta 2017 m. spalio 23 d.]. Prieiga per internetą:<https://www.lb.lt/lt/paskolu-likuciu-palukanu-normos?ff=1&date_interval%5Bfrom%5D=2015-06&date_interval%5Bto%5D=2017-06>.

- JASIENĖ, M. Pinigai ir kreditas. Vilnius, 2013. 172 p. ISBN 978-609-459-146-4

- JUREVIČIENĖ, D. Finansiniai sprendimai. Vilnius, 2015. 208 p. ISBN 978-9955-30-198-1

- VARTOJIMO PASKOLOS. Citadeles banko duomenų bazė. 2017 m. [interaktyvus]

žiūrėta: Lapkričio 9 d. Prieiga per internetą: https://www.citadele.lt/lt/

- VARTOJIMO PASKOLOS. Luminor banko duomenų bazė. 2017 m. [interaktyvus]

žiūrėta: Lapkričio 9 d. Prieiga per internetą: https://www.dnb.lt/lt/privatiems/vartojimo-paskola