- 2019-02-24

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Bankai ir Bendrovės

INTERNETINĖ BANKININKYSTĖ IR JOS SKATINIMO BŪDAI

Elektroninė bankininkystė yra paslaugos, kurias bankai teikia pasinaudodami šiuolaikinėmis elektroninio ryšio priemonėmis, kurios leidžia užtikrinti kelis pagrindinius banko teikiamų paslaugų teikimo kriterijus: identifikuoti klientą ir atlikti kliento norimą pavedimą ar valią. Tradiciškai išskiriamos penkios elektroninės bankininkystės sritys:

- Mokėjimo kortelė.

- Internetinė bankininkystė

- Telefoninė bankininkystė (Tai banko paslaugų teikimas telefonu. Skiriamos dvi telefoninės bankininkystės rūšis – automatizuotos paslaugos, kai klientas bendrauja su automatu, kurį valdo spausdamas telefono mygtukus, bei banko specialisto paslaugos.)

- Mobilioji bankininkystė (paslauga, leidžianti banko klientui kontroliuoti savo sąskaitą ir vykdyti operacijas per mobiliojo ryšio priemones.)

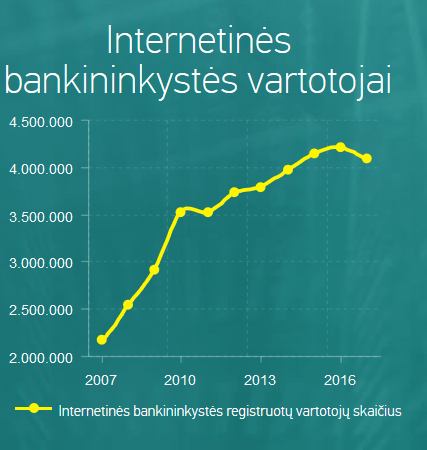

Atskirai aptarsime internetinę bankininkystę. Tai banko paslaugų teikimas internetu, naudojantis specialiai tam sukurtu tinklalapiu. Daugeliui banko klientų interneto bankininkystė yra patogiausias būdas tvarkyti savo finansus, nes jie tai gali atlikti neeidami į banko padalinį, nereikia derintis prie padalinio darbo laiko bei jame susidarančių eilių. Pasaulyje internetinė bankininkystė plėtojasi jau gana seniai ir sparčiai, tuo tarpu Lietuvoje sparčiausiai išsivystė per pastarąjį dešimtmetį. Kaip matome iš Lietuvos bankų asociacijos puslapyje (http://www.lba.lt/) pateiktos statistikos (žr. 2 pav.) pastarąjį dešimtmetį internetinės bankininkystės vartotojų skaičius Lietuvoje (kaip ir pasaulyje) augo. Reiktų atkreipti dėmesį į tai, kad ne visi registruoti vartotojai iš tikrųjų naudojasi internetinės bankininkystės paslaugomis. Laikoma, kad realiai naudojasi apie 60- 70% registruotų vartotojų.

pav. 1 Internetinės bankininkystės vartotojų augimas

Reikos Fuks straipsnyje „ E- bankininkystė Lietuvoje – ką naujo žada?“ rašoma: „SEB bankas skaičiuoja, kad turi apie 1,24 mln. registruotų interneto banko vartotojų ir per metus jų pagausėjo 4 proc. Atitinkamai „Swedbank“ e-bankininkyste naudojasi apie 1,7 mln., o Luminor“ – 0,3 mln. gyventojų. Pastarieji bankai taip pat pastebi augantį e-bankininkystės paslaugų populiarumą.“ SEB skaičiuoja, kad per mėnesį prie interneto banko prisijungiama vidutiniškai 3,8 mln. kartų, taigi vidutiniškai klientas prie savo sąskaitų interneto banke prisijungia 3 kartus per mėnesį. „Dalis klientų prie interneto banko jungiasi ne vien tam, kad pasitikrintų sąskaitos likutį, atliktų mokėjimus. Per interneto banką jungiamasi ir prie e-paslaugų sistemos. Pavyzdžiui, vien prie Mokesčių inspekcijos elektroninių paslaugų per metus mūsų klientai per interneto banką jungėsi 2,9 mln. kartų“, – kalbėjo A. Bolšaitis. Panaši statistika ir „Swedbank“: interneto banko klientai iš viso prisijungia daugiau nei 3,7 mln. kartų, kai vidutiniškai vienas interneto banko naudotojas per mėnesį prisijungia 5 kartus. „Dažniausiai gyventojai interneto banke atlieka pervedimus, moka už komunalines ir kitas paslaugas, – teigė „Swedbank“ atstovas spaudai Saulius Abraškevičius. – Statistinis interneto banko naudotojas per mėnesį sumoka 4-5 įmokas už paslaugas, atlieka kelis pervedimus draugams ar artimiesiems.“

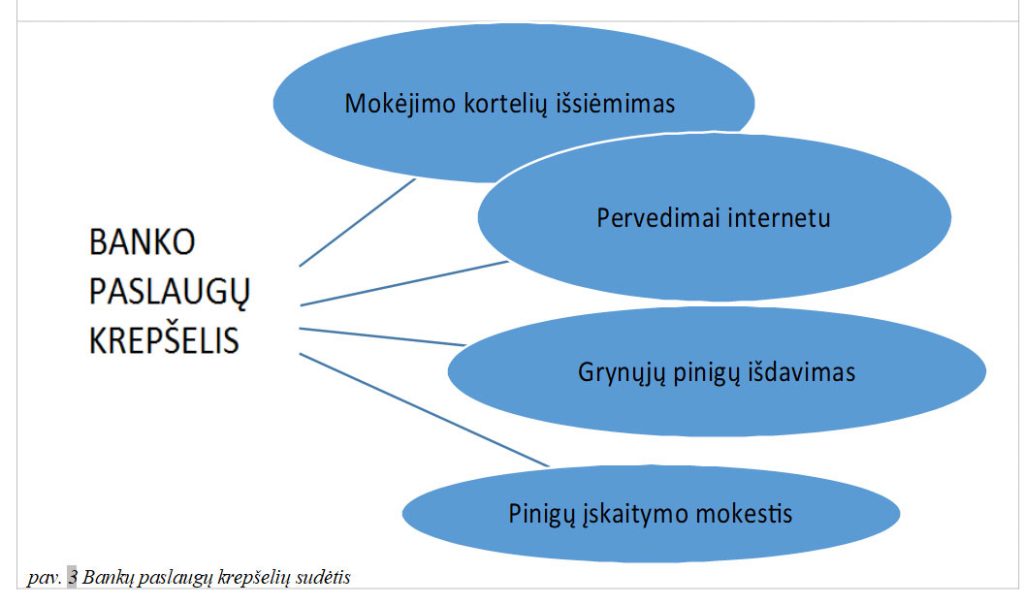

Kodėl internetinė bankininkystė tampa vis populiaresnė? Tai įtakoja daug priežasčių. Pirmiausia vartotojui banko paslaugos internetu paprastai kainuoja pigiau, nei banko padalinyje. Tai patogiau , nes nereikia eiti iš namų, daug operacijų galima atlikti tiesiog namuose, darbe, sėdint kavinėje ir pn. Taip pat ir patys bankai suinteresuoti internetinės bankininkystės vartotojų skaičiaus augimu. Taip jie gali praplėsti paslaugų rinką, mažinti išlaidas darbuotojų atlyginimams, didinti savo siūlomų paslaugų pasiekiamumą. Tiek Lietuvos, tiek Europos bankų praktikoje yra taikomi įvairūs internetinės bankininkystės skatinimo būdai. Tai ir reklama, paslaugų kainų mažinimas, paslaugų krepšelių įvedimas ir t.t. (žr. 3 pav.)

2. BANKŲ PASLAUGŲ KREPŠELIAI. JŲ PALYGINIMAS.

Nuo 2017 metų vasario mėnesio Lietuvos privačių bankų klientai gali užsisakyti būtiniausių paslaugų krepšelius ir taip už paslaugas sumokėti mažiau. Dažniausiai tai yra vienkartinis mėnesinis mokestis ( skirtinguose bankuose, skirtingų paslaugų krepšeliai kainuoja skirtingai), už kurį vartotojai galės gryninti pinigus, gaus nustatytą pervedimų skaičių nemokamai ir t.t. (žr. 4 pav.) Užsisakius paslaugų krepšelį, neturės mokėti išskaidytų mokesčių pvz. už paslaugų apmokėjimą, grynųjų pinigų išsiėmimą iki tam tikros sumos ir t.t.

Pagal vartotojų poreikius, skirtingi bankai, skirtingais krepšelių planais siūlo skirtingą pervedimų internetu skaičių, grynųjų išdavimo kiekį ir t.t. Palyginsime pagrindinių Lietuvos bankų siūlomus paslaugų krepšelius pagal tokius kriterijus:

- kaina

- pervedimų internetu skaičiui per mėnesį

- grynųjų eurų išdavimui per mėnesį

- mokėjimo kortelių išdavimas.

Daugeliu atveju yra ir pildomų sąlygų ar priedų prie pagrindinių krepšelio paslaugų. Kiekviename banke jas apžvelgsime atskirai, po lyginamosios lentelės.

lentelė 1 Bankų krepšelių palyginimas

Bankas, krepšelio pavadinimas | Kaina (Eur.) | Perbedimų internetu skaičius vienetais per mėnesį | Grynųjų eurų išdavimui per mėnesį | Mokėjimo kortelių išdavimas. | Kita/ pastabos |

Luminor, Kasdieninis | 1 eur | Neribotas | Iki 550 eur | Debetinė. | |

Luminor, Aktyvus | 3,5 eur. | Neribotas | Iki 1500 eur. | 3 debetinės kortelės. | Kodų generatorius, kelionių draudimas. |

Luminor, Auksinis | 5,5 eur. | Neribotas | Iki 15000 eur. | 3 debetinės kortelės. | Kodų generatorius, kelionių draudimas. |

Swedbank, Patogu | 1,7 eur. | Neribotas | Iki 580 eur. | Bekontaktė „Debit Mastercard“ | |

Swedbank, Patogu pirkti | 2,5 eur. | Neribotas | Iki 1500 eur. | Bekontaktė „Debit Mastercard“ | |

Swedbank, Pagrindinės mokėjimo sąskaitos paslauga | 1,5 eur. | 10 pervedimų | Iki 550 eur. | „Maestro Bazinė“ | |

SEB, Sumanu | 1 eur. | Neribotas | Iki 550 eur | Debetinė. | |

SEB, Sumanu plius | 2,5 eur. | Neribotas | Iki 1000 eur. | Kreditinė | |

SEB, Standartas | 1,5 eur. | 10 pervedimų | Iki 550 eur. | Debeto kortelė „Debit MasterCard“ be naudojimo mokesčių | |

SEB, Senjoras | 0,7 eur | Nėra | Iki 550 eur. | Debetinė. | |

SEB, Moksleivis | Nemokamas | Nėra | Iki 100 eur. | Būk išskirtinis ir naudokis „SEB ISIC MasterCard“ mokėjimo kortele | Banko pranešimai SMS žinutėmis apie pokyčius sąskaitose |

SEB, Jaunimas | 0,5 eur. | Neribotas | Nėra | „Mano VISA“ | tarptautinis studento pažymėjimas „SEB ISIC MasterCard“ be išdavimo mokesčio |

Ciadelė , Viskas įskaičiuota | 1 eur. | Neribotas | Neribotas | Debetinė Mastercard | |

Šiaulių bankas Tradicinis | 1,5 eur. | Neribotas | Iki 1000 eur. | Debetinė | |

Šiaulių bankas Modernusis | 0,9 eur. | Neribotas | 0,4 % (min. 0,40 EUR) | Debetinė | |

Šiaulių bankas Maksimalus | 3,2 eur. | Neribotas | Iki 1000 eur. | Debetinė | |

Šiaulių bankas Jaunimui | Nemokama | Neribotas | Iki 200 eur. | Debetinė | |

Šiaulių bankas Pagrindinės sąskaitos | 1,5 eur. | 10 pervedimų | Iki 550 eur. | Debetinė | |

MT bank Standartinis | 1,5 eur. | 10 pervedimų | Iki 550 eur. | Debetinė |

Luminor bankas:

- Kasdieninis krepšelis atsiskaičius krepšelio kortele mažiau nei 15 kartų per kalendorinį mėnesį nuo krepšelio įsigaliojimo dienos, taikomas 1,5 Eur/mėn. mokestis.

- Jaunimui iki 20 metų „Kasdienis“ paslaugų krepšelis – nemokamas, o senjorams nuo 65 metų – 0,80 Eur/mėn. nepriklausomai nuo atsiskaitymų krepšelio kortele skaičiaus.

- Kelionių draudimas tau ir tavo šeimai bei techninė pagalba namuose ir kelyje 24/7 su „Visa Classic“ kredito kortele arba kelionių ir pirkinių draudimai su „Mastercard Credit” kortele.

Swedbank:

- Paslaugų plano „Pagrindinės mokėjimo sąskaitos paslauga“ mėnesinis mokestis klientams, kuriems paskirta socialinė parama nepasiturintiems gyventojams pagal Lietuvos Respublikos piniginės socialinės paramos nepasiturintiems gyventojams įstatymą (toliau – Įstatymas) – 0,75 Eur/mėn. Kai klientas nebebus laikomas asmeniu, kuriam paskirta piniginė socialinė parama nepasiturintiems gyventojams pagal Įstatymą, jam bus taikomas – 1,5 Eur/mėn.

- Nuo 2018-08-01 taikoma maksimali leistina grynųjų pinigų įnešimo „Swedbank“, AB bankomatuose suma 10 000 Eur per kalendorinį mėnesį.

SEB:

- Bankas siūlė ir krepšelius „Studentas“ ir „ Laisvalaikis“, tačiau atskirai jų šiame darbe nenagrinėjame, nes naujos paslaugų sutartys nebesudaromos.

- Paslaugų plano SUMANU mėnesio mokestis yra 1 Eur, jei nuolatinės pajamos pervedamos į sąskaitą SEB banke, arba 1,80 Eur/mėn., jei nuolatinės pajamos nepervedamos į sąskaitą SEB banke.

- Paslaugų plano SUMANU PLIUS mėnesio mokestis yra 2,50 Eur, jei nuolatinės pajamos pervedamos į sąskaitą SEB banke, arba 3 Eur, jei nuolatinės pajamos nepervedamos į sąskaitą SEB banke.

- Paslaugų plano STANDARTAS mėnesio mokestis yra 1,50 Eur, socialiai remtiniems asmenims – 0,75 Eur. Norint naudotis šiuo planu, neprivaloma užsisakyti papildomų paslaugų.

- Paslaugų plano JAUNIMAS mėnesio mokestis yra 0,50 Eur. Paslaugų planas JAUNIMAS skirtas aukštosiose, aukštesniosiose ar kitose mokyklose studijuojančiam jaunimui. Paslaugų planas JAUNIMAS galioja 2 metus.

Šiaulių bankas

- Lojaliems banko klientams ir senjorams nuo 65 metų „Tradicinis“ paslaugų planas kainuoja tik 0,70 EUR per mėnesį.

- „Tradiciniame“ plane išsigryninti pinigus galima per nedagiau kaip 4 operacijas per mėnesį.

- Grynųjų pinigų išsiėmus, plane „Maksimalus“ daugiau kaip 2 000 EUR per mėnesį, taikomas 2 % min. 3 EUR mokestis nuo didesnės kaip 2 000 EUR sumos.

- Grynųjų pinigų išsiėmus daugiau kaip 3 kartus per mėnesį arba daugiau kaip 200 EUR per mėnesį, su planu „Jaunimui“ taikomas 2 % min. 3 EUR mokestis nuo 4 grynųjų pinigų išėmimo operacijos arba nuo didesnės kaip 200 EUR sumos.

3. LIETUVOS BANKŲ PASLAUGŲ KREPŠELIŲ ANALIZĖ.

Išsamiau paanalizuokime Lietuvos bankų siūlomus krepšelius. Galima pastebėti, kad dalis krepšelių yra siūlomi specifinėms grupėms žmonių- tai studentams, moksleiviams, senjorams. Tokius pasiūlymus teikia SEB ir Šiaulių bankai. Šių paslaugų paketų kainos nėra didelės- nuo nemokamų (pvz. moksleiviams) iki 0,75 eurų (senjorams). Tačiau paprastai tokie paslaugų paketai nesuteikia daug galimybių- ribota pinigų suma išsigryninimui, viena nemokama kortelė ir keli ( o nertai ir nei vieno nemokamo internetinio pervedimo). Taip pasirinkta atsižvelgiant į vartotojų grupę, kuriai šie paslaugų paketai skirti. Šie krepšeliai patrauklūs savo kaina, ir išduodama kortele.

Pagrindinės mokėjimo sąskaitos krepšelis nepasiturintiems asmenims, gaunantiems piniginę socialinę paramą, kainuoja ne daugiau nei 0,75 Eur per mėnesį.

Paanalizavus visus Lietuvoje veikiančių privačių bankų pasiūlymus, galima pasakyti, kad SEB bankas siūlo ir pritaiko savo paslaugas plačiausiai vartotojų grupei. Dideli krepšelių pasirinkimai ir kituose didžiuosiuose bankuose- „Swedbank“ ir Luminor, bei Šiauolių bankas. Mažesni bankai siūlo vos po vieną pasirinkimą, paprastai apimantį visas paslaugas- kortelės aptarnavimą, grynųjų pinigų išsigryninimą ar internetines pervedimo ar atsiskaitymo operacijas.

Išanalizuokime bankų pasiūlymus pagal kainą (2 lentelė ir 4 pav.). Analizuojant, neseniai aptarti planai, skirti specifinėms vartotojų grupėms (pvz. jaunumui) neįtraukti. Galime pastebėti, kad krepšelių kainos panašios. Vidutiniškai ši paslauga kainuoja :

lentelė 2 Bankų krepšelių palyginimas

Bankas, krepšelio pavadinimas | Kaina eurais | |

Šiaulių bankas, Modernusis | 0,9 | |

Luminor, Kasdieninis | 1 | |

SEB, Sumanu | 1 | |

Citadelė, Viskas įskaičiuota | 1 | |

Swedbank, Pagrindinės mokėjimo sąskaitos paslauga | 1,5 | |

SEB, Standartas | 1,5 | |

Šiaulių bankas, Tradicinis | 1,5 | |

Šiaulių bankas, Pagrindinės sąskaitos | 1,5 | |

MT bank, Standartinis | 1,5 | |

Swedbank, Patogu | 1,7 | |

Swedbank, Patogu pirkti | 2,5 | |

SEB, Sumanu Plius | 2,5 | |

Šiaulių bankas, Maksimalus | 3,2 | |

Luminor, Aktyvus | 3,5 | |

Luminor, Auksinis | 5,5 | |

Pigiausias krepšelis (Šiaulių bankas, Modernusis) nuo brangiausio (Luminor, Aktyvus) skiriasi 1,3 eurais, t.y. apie 3,5 kartus brangesnis (255,55 %).

Galime paanalizuoti, kokius paslaugų krepšelius ir bankus rekomenduotume rinktis, turint įvairius poreikius.

Tarkime, pagrindinis vartotojo X poreikis- pinigų pervedimai internetu. Tai gali būti internetinė prekyba, mokesčiai už paslaugas, periodinės įmokos ir t.t. Neribotus pervedimus internetu siūlo šie planai:

- Luminor, Kasdieninis.

- Luminor, Aktyvus

- Luminor, Auksinis

- Swedbank, Patogu

- Swedbank, Patogu pirkti

- SEB, Sumanu

- SEB, Sumanu plius

- Citadelė, Viskas įskaičiuota

- Šiaulių bankas, Tradicinis

- Šiaulių bankas, Modernusis

- Šiaulių bankas, Standartinis.

Jei vartotojo X pagrindinis poreikis – grynųjų pinigų išsigryninimas, rekomenduojama rinktis pagal jų norimo išsigrynini pinigų kiekį per mėnesį. Nors daugumoje planų yra apribojimai, tai nereiškia , kad negalima gryninti daugiau. Tiesiog nuo didesnės sumos skaičiuojami kitokie mokesčiai.

Palyginsime pagrindinius bankų SEB, „ Swedbank“ ir Šiaulių banko planus pagal kainą, kurią reiktų mokėti, norint išgryninti įvairias sumas.

lentelė 3 Pinigų išsigryninimo kainų palyginimas

Bankas, planas | Suma iki 500 eur. per mėn. | 1000 eur. per mėn. | 1500 eur. per mėn. |

Luminor, Kasdieninis | 1 eur | 2,8 eur. | 4,8 eur. |

Luminor, Aktyvus | 3,5 eur | 3,5 eur. | 5,5 eur. |

Luminor, Auksinis | 5,5 eur | 5,5 eur. | 5,5 eur. |

Swedbank, Patogu | 1,7 eur. | 2,4 eur. | 4,4 eur. |

Swedbank, Patogu pirkti | 2,5 eur. | 2,5 eur. | 2,5 eur. |

Swedbank, Pagrindinės mokėjimo sąskaitos paslauga | 1,5 eur. | 3,3 eur. | 5,3 eur. |

SEB, Sumanu | 1 eur. | 2,8 eur. | 4,8 eur. |

SEB, Sumanu plius | 2,5 eur. | 2,5 eur. | 4,5 eur. |

SEB, Standartas | 1,5 eur. | 3,3 eur. | 5,3 eur. |

Šiaulių bankas Tradicinis | 1,5 eur. | 1,5 eur. | 3,5 eur. |

Šiaulių bankas Modernusis | 2,9 eur. | 4,9 eur | 6,9 eur. |

Šiaulių bankas Maksimalus | 3,2 eur. | 3,2 eur. | 5,2 eur. |

Galima pastebėti, kad nors Šiaulių banko siūlomas planas „Modernusis“ yra pats pigiausias, jis visiškai neekonomiškas tiems, kuriems reikia išgryninti nemažas pinigų sumas.

apžvelkime ir papildomas sąlygas atskiriems planams.

Pastebime, kad SEB bankas skatina nuolatines pajamas pervedinėti į jų banką. Tokiu atveju siūlomi pigesnės krepšelių kainos, palankesnės sąlygos kitoms banko paslaugoms.

„Luminor“ bankas, užsisakius brangesnius krepšelius, suteikia papildomas paslaugas, tokias kaip kelionių draudimas. Be to skatina atsiskaitinėti jų banko kortele (sąlyga, kad būtų atsiskaityta nemažiau negu 15 kartų per mėnesį.)

Mažesnių bankų paslaugos pigesnės ir leidžia daugiau.

IŠVADOS

Šiame darbe buvo išnagrinėta ir palyginta skirtingų Lietuvoje veikiančių bankų paslaugų paketai, kitaip dar vadinamus bankų krepšeliais. Pateikta sugrupuota ir išanalizuota informacija apie skirtingų siūlomų paslaugų kainas ir galimybes.

Šio darbo išvados:

- Internetinė bankininkystė patogi tiek vartotojams, tiek patiems bankams.

- Bankų krepšelių įvedimas- vienas iš būdų skatinti elektroninę bankininkyste.

- Beveik visi Lietuvoje veikiantys privatūs bankai siūlo bankų paslaugų krepšelius, kurių kainos svyruoja nuo 0,9 eurų per mėnesį iki 5,5 eurų.

- Didžiausią pasirinkimų įvairovę siūlo SEB bankas, mažiausią – Citadelės ir Mt bank.

- Kiekviename banke yra krepšelis, kurio paslaugose yra neribotas pervedimų skaičius internetu.

- Dažniausiai siūloma pinigų išgryninimo suma yra 500-550 eurų per mėnesį.

- Studentai, moksleiviai ir senjorai turi galimybes pasirinkti išskirtinai jiems siūlomus krepšelius SEB ir Šiaulių bankuose.

Elektroninė bankininkystė – paslaugos, kurias bankai teikia pasinaudodami šiuolaikinėmis elektroninio ryšio priemonėmis. Pasaulyje elektroninė bankininkystė plėtojasi jau gana seniai ir sparčiai, tuo tarpu Lietuvoje sparčiausiai išsivystė per pastarąjį dešimtmetį.

Vartotojui banko paslaugos internetu paprastai kainuoja pigiau, nei banko padalinyje. Tai patogiau , nes nereikia eiti iš namų, daug operacijų galima atlikti tiesiog namuose, darbe, sėdint kavinėje ir pn. Taip pat ir patys bankai suinteresuoti internetinės bankininkystės vartotojų skaičiaus augimu. Taip jie gali praplėsti paslaugų rinką, mažinti išlaidas darbuotojų atlyginimams, didinti savo siūlomų paslaugų pasiekiamumą.

Vienas iš elektroninės bankininkystės skatinimo būdų- banko paslaugų krepšelių įvedimas. Nuo 2017 metų vasario mėnesio Lietuvos privačių bankų klientai gali užsisakyti būtiniausių paslaugų krepšelius ir taip už paslaugas sumokėti mažiau. Užsisakius paslaugų krepšelį, neturės mokėti išskaidytų mokesčių pvz. už paslaugų apmokėjimą, grynųjų pinigų išsiėmimą iki tam tikros sumos ir t.t.

Paanalizavus visus Lietuvoje veikiančių privačių bankų pasiūlymus, galima pasakyti, kad SEB bankas siūlo ir pritaiko savo paslaugas plačiausiai vartotojų grupei. Dideli krepšelių pasirinkimai ir kituose didžiuosiuose bankuose- „Swedbank“ ir Luminor, bei Šiaulių bankas. Mažesni bankai siūlo vos po vieną pasirinkimą, paprastai apimantį visas paslaugas.

Krepšelio kaina svyruoja nuo 0,9 euro iki 5,5 euro mėnesinį mokestį. Už šį mokestį siūloma bent viena nemokama atsiskaitymo kortelė (dažniausiai debetinė), neribotas pervedimų internetu skaičius (pigiausiais atvejais pervedimų skaičius apribojamas iki 10 kartų per mėnesį) ir pinigų išsigryninimas nuo 500 iki 15000 eurų per mėnesį.