- 2020-08-05

- Paskelbė: Pranešimas žiniasklaidai

- Kategorija: Naujienos

2008 m., prasidėjus finansų krizei ir tradiciniams bankams sugriežtinus skolinimo verslui – ypač smulkiam ar pradedančiam – taisykles, verslininkams tapo sunkiau prieiti prie finansavimo šaltinių. Kaip tik tuo metu ėmė formuotis struktūruota sutelktinio finansavimo rinka.

Šiandien pasaulyje siaučia nauja – sveikatos – krizė, kuri daro nemenką ir, deja, neigiamą poveikį ekonomikoms. Todėl bankams vėl teko peržiūrėti finansavimo politikas, o verslai ir vėl susiduria su finansavimo iššūkiais.

Tačiau Lietuvoje įvairių alternatyvių finansavimo galimybių dabar daug gausiau nei jų buvo prieš daugiau nei dešimtmetį: veikia Lietuvos banko prižiūrima sutelktinio finansavimo rinka, joje nusistovėjusios aiškios taisyklės ir reikalavimai, o ekonomikoje ir namų ūkiuose yra sukaupta daug lėšų, kurios, jas investavus, galėtų atnešti pelną.

Mažėja visos palūkanos – atsiveria naujos galimybės verslui skolintis

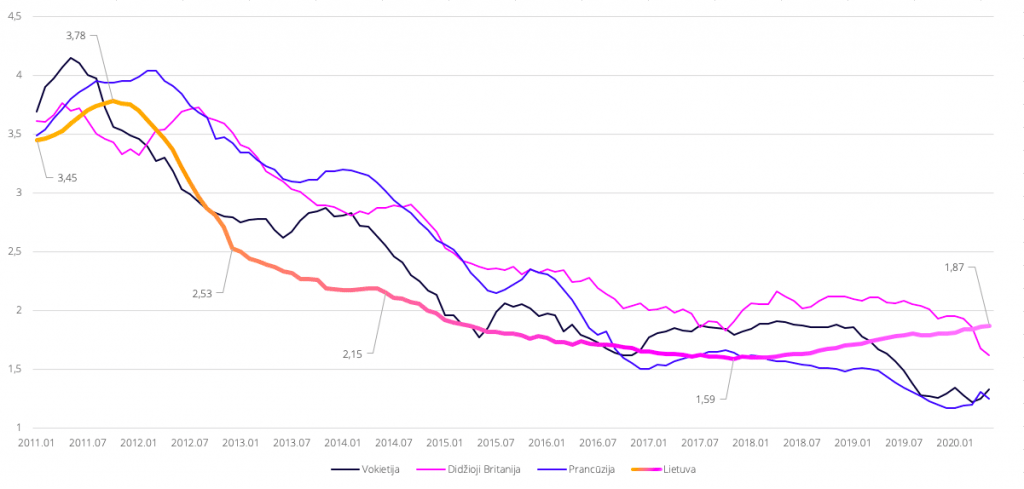

Euro zonoje, vertinant tuos pačius praėjusius dešimt metų, nekilnojamojo turto (NT) įkeitimo arba hipotekos palūkanos (angl. mortgage interest rate), turinčios didelę įtaką galutinei NT kainai, nuosekliai mažėja, rodo portalo TheGlobalEconomy.com pateikiami duomenys.

Jos mažėja ir didžiosiose Europos ekonomikose – Vokietijoje, Didžiojoje Britanijoje, Prancūzijoje, Italijoje, Olandijoje ir kitose. Tiesa, Lietuvoje paskutiniu laikotarpiu palūkanos nemažėjo, bet tai galima paaiškinti pakankamai koncentruota ir mažai konkurencinga bankine skolinimo rinka.

Kadangi Lietuvoje alternatyvaus skolinimo – sutelktinio finansavimo – rinkoje didžiausią dalį užima investicijos į plėtojamus NT projektus, pingantis skolinimasis aktualus ir lietuviškam verslui.

„Pastebime, kad pastaruoju metu palūkanas mažina ir Lietuvoje veikiančios sutelktinio skolinimo platformos. Tai geras ženklas, nes atitinka globalias tendencijas, o ir didina konkurenciją mūsų rinkoje ne tik tarp alternatyvaus skolinimo platformų, bet ir su unijomis, kurios iki šiol, tradiciškai, galėjo pasiūlyti palankesnes sąlygas. Paskutiniai PROFITUS finansuoti projektai su rekordiškai mažomis (6%; 7,5%) palūkanomis rodo, kad investuotojai yra pasiryžę skolinti už mažesnes palūkanas, tačiau ir su ypač maža rizika“, – sako PROFITUS įkūrėja ir vadovė Viktorija Vanagė.

Jos teigimu, skolinimo palūkanų mažėjimas įsitvirtins ir Lietuvoje. Nors, kaip minėta, tradicinių NT paskolų palūkanos Lietuvoje šiuo metu nemažėja, tačiau mažinamos alternatyvaus skolinimo palūkanos didins konkurenciją su įprastais skolintojais ir gerins sąlygas pasiskolinti verslui bei NT plėtotojams. Potencialo taip pat netrūksta: Lietuvoje alternatyvus skolinimas sudaro tik apie 1 proc. skolinimosi rinkos, o, pvz., kaimyninėse šalyse – Latvijoje, Estijoje – ši dalis siekia apie 5–6 proc.

„Lietuvos bankas labai griežtai prižiūri rinką ir toleruoja mažą riziką. Žemos rizikos tolerancijos keliu einame ir mes, todėl galime investuotojams siūlyti saugius jų investicijoms projektus. Iš anksto žinoma grąža ir pasitikėjimas, saugumas mūsų rinkoje – ypač tokiu laikotarpiu – yra labai svarbūs, todėl čia beveik neįmanomi tokie atvejai, kaip Latvijoje, kur investuotojai, dėl mažiau akylos rinkos priežiūros, prarasdavo pinigus, tikėdamiesi didelės grąžos“, – įsitikinusi „fintech“ įmonės įkūrėja.

Karantino pamokos: iššūkiai plėtotojams ir investuotojų pasitikėjimas

Karantino metu NT rinka buvo sustojusi: plėtotojai peržiūrėjo planuojamus projektus ir investicijas, o investuotojai tapo akylesni ir atsargesni. Tačiau šios dvi pusės susidūrė su skirtingais iššūkiais.

„Kiek teko bendrauti su įvairiais plėtotojais, dalis jų, prasidėjus karantinui, nusprendė pristabdyti investicijų planus iki tol, kol situacija taps aiškesnė ir labiau prognozuojama. Tačiau nemažai buvo tokių, kurie naujus projektus planavo prieš karantiną ir nusprendė jų neatšaukti. Tačiau visuotinio neužtikrintumo laikotarpiu NT verslą bankai ėmė vertinti kaip padidintos rizikos sektorių ir dar atsargiau jiems skolinti. Tai tapo tikru iššūkiu NT plėtotojams“, – kalba V. Vanagė.

Todėl dalis plėtotojų ėmė ieškoti galimybių rasti alternatyvių šaltinių pasiskolinti reikalingų lėšų ir tęsti veiklą.

„Natūraliai kyla klausimas: ar vyraujant nežinomybei dėl ateities žmonės nenusprendė savo pinigų kaupti ir bent svarstė juos skolinti verslui per platformas? Mūsų patirtis karantino metu rodo, kad ne: projektai buvo finansuojami greitai, o pridėjus labai trumpas – palyginus su kitais skolintojais – procedūras, tapome puikiu „antruoju pasirinkimu“. Todėl bendras karantino metu finansuotų projektų skaičius buvo labai aukštas“, – sako PROFITUS vadovė.

Jos teigimu, žmonės, turėdami daugiau laiko ir daugiau jo praleisdami internete, dažniau surado galimybę investuoti sutelktinio finansavimo platformose – PROFITUS investuotojų bendruomenė per pusmetį išaugo tiek, kiek pernai per visus metus.

Tačiau investuotojai elgėsi labai apdairiai – stengėsi diversifikuoti investicijų portfelį. Dėl to sumažėjo vidutinė investicija, tačiau bendra sutelkta suma liko labai panaši, kaip pernai per ankstesnį laikotarpį, o investuotojų aktyvumas padidėjo. PROFITUS duomenimis, trys ketvirtadaliai investuotojų investavo daugiau nei į vieną projektą, o daugiau nei pusė – daugiau nei į 4 projektus.

„Tai rodo, kad investavimas vyksta, prie finansinių išteklių priėjimas verslui – pakankamai greitas ir patogus, o tai yra pozityvus signalas visai ekonomikai“, – investuotojų pasitikėjimu džiaugėsi Viktorija Vanagė.

Augantį namų ūkių finansinį turtą „valgo“ infliacija: po karantino – 1,7 milijardu eurų daugiau indėlių

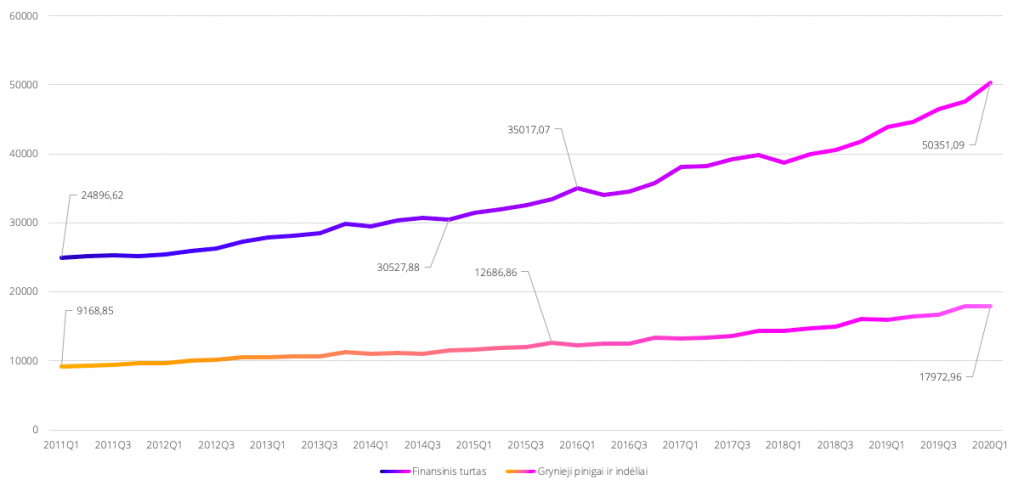

Lietuvos banko (LB) duomenimis, per 10 pastarųjų metų Lietuvos namų ūkių finansinis turtas (grynieji pinigai ir indėliai, nuosavybės priemonės, investicinių fondų akcijos, pensijų sistemos ir kt.) išaugo daugiau nei dvigubai – nuo 24,9 mlrd. Iki 50,4 mlrd. eurų.

Vertindamas šių metų situaciją, LB skelbė, kad namų ūkių (įskaitant namų ūkiams paslaugas teikiančias ne pelno institucijas) indėliai 2020 m. pirmojo ketvirčio pabaigoje sudarė 15,5 mlrd. Eur ir tai buvo 11,2 proc. daugiau nei praėjusių metų tuo pačiu laikotarpiu. O per antrąjį šių metų ketvirtį indėlių suma išaugo dar beveik 1,7 mlrd. Eur.

Iš kitos pusės, per tuos pačius 10 metų suminė infliacija, remiantis Statistikos departamento pateikiama informacija, sudarė net 17,1 proc. Tuo tarpu, namų ūkių indėlių palūkanos, LB duomenimis, per penkerius metus nukrito nuo 0,54 iki 0,17 proc., taigi, yra gerokai mažesnės už infliaciją. Tai reiškia, kad, pavyzdžiui, pirmąjį šių metų ketvirtį, kai namų ūkiai turėjo 15,78 mlrd. Eur indėlių ir 2,20 mlrd. Eur grynųjų pinigų, vidutinė mėnesinė infliacija siekė apie 2,53 proc., o indėlių palūkanos – 0,26 proc., hipotetiškai, indėliai prarado daugiau nei 400 mln. Eur vertės, o grynieji pinigai nuvertėdavo 55 mln. Eur. Tai yra beveik 464 mln. Eur „nuostolis“ per metus!

Didėjant turtui ir infliacijai bei mažėjant indėlių palūkanoms ši suma tik auga, todėl žmonės ieško, kaip pinigus įdarbinti.