- 2017-07-24

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Kreditai

Pinigų reikšmė žinoma bene kiekvienam žmogui nes su jais mes susiduriame kone kasdien – tai yra mūsų atsiskaitomoji (mainų) išraiška. Be pinigų šiuolaikiniame pasaulyje išgyventi būtų labai sudėtinga, nes prekės ir paslaugos yra įkainotos pinigine verte, kurią mes mokame arba gauname beveik kasdien.

Todėl piniginiai santykiai išties turi labai didelę įtaką žmogaus gyvenime. Pinigai kaip ir kiekvienas daiktas turi turėti savo vietą, kur jie gali kauptis, būti saugomi ir laikomi. Viena iš tokių vietų yra bankas – (banko sąskaita, pavedimas, kreditas, paskola ir kt.)

1. BANKO PASKOLOS TEORINIAI ASPEKTAI

1.1 Kas tai yra bankas, jo samprata

Bankas (yra kilęs iš itališko banca, o šis kilęs iš vokiečių kalbos ir reiškia suolą ) Šis terminas kilo Šiaurės Italijos skolintojams dirbant lauke ar dideliuose kambariuose, kur kiekvienas skolintojas turėjo savo suolą ar stalą. Bankas tai tokia institucija, kurios pagrindinė funkcija teikti finansines paslaugas fiziniams ir juridiniams asmenims. Šiuolaikinis bankas – įstaiga, turinti licenciją, leidžiančią teikti bankines paslaugas. Tokia licencija suteikia teisę rinkti indėlius ir išduoti paskolas. Paprastai bankai uždirba iš mokesčių už paslaugas bei palūkanų maržos. Lietuvos Respublikos bankų įstatyme yra nurodoma, kad komercinis bankas – Lietuvos Respublikoje įsteigta kredito įstaiga, kuri turi licenciją verstis ir verčiasi indėlių ir kitų grąžintinų lėšų priėmimu iš neprofesionalių rinkos dalyvių ir jų skolinimu, taip pat turi teisę verstis kitų finansinių paslaugų teikimu ir prisiima su tuo susijusią riziką bei atsakomybę .

Bankas nėra tik pinigų surinkinėtojas, jis taip pat pinigus ir išduoda. Pačio banko pelną sudaro gaunamų ir išmokamų indėlininkams palūkanų skirtumas. Vienas iš bankininkystės principų yra tas, kad bankas negali skolinti visų jam patikėtų pinigų.(turi atidėti privalomąjį rezervą)

Taigi,galime teigti, kad bankas yra kaip kredito įstaiga, teikianti laikinai laisvus pinigus, kreditus, tarpininkaujanti atsisakitymuose, leidžianti į apyvarta pinigus,vertybinius popierius ar atliekanti įvairias operacijas susijusias su jais.

Didžiausią banko turto dalis yra sudaryta iš teikiamų paskolų. Bankas jas teikia pinigų pavidalu.

Banko kreditas yra piniginė prievolė, kurią vėliau reikia įvykdyti, mokant atitinkamo dydžio palūkanas.

Bankas be paskolos teikimo atlieka ir daugiau funkcijų. Pagrindinė yra finansinis tarpininkavimas. Tai yra kai bankas surenka laisvas lėšas iš įmonių, privačių asmenų ir perduoda jas paskolomis pinigų pritrūkusiems žmonėms.

Banko paskola — tai terminuotas banko kreditas, kurį galima suteikti privatiems asmenims ir firmoms: tai komercinis pasitikėjimas, kurį bankas išreiškia skolindamas pinigus nustatytam laikui už palūkanas.

(https://lt.wikipedia.org/wiki/Bankas)

Paskola (paskolos sutartis – sutartis, kuria viena šalis (paskolos davėjas) perduoda kitos šalies (paskolos gavėjo) nuosavybėn pinigus arba rūšies požymiais apibūdintus suvartojamuosius daiktus, o paskolos gavėjas įsipareigoja grąžinti paskolos davėjui tokią pat pinigų sumą (paskolos sumą) arba tokį pat kiekį tokios pat rūšies ir kokybės kitų daiktų bei mokėti palūkanas, jeigu sutartis nenustato ko kita.

Paskolos sutartis pripažįstama sudaryta nuo pinigų arba daiktų perdavimo momento.

Paskolos gavėjas tampa jam perduotų daiktų (pinigų) savininku. Nuo daiktų perdavimo momento paskolos gavėjui tenka daiktų atsitiktinio žuvimo ar sugedimo rizika.

Priešingai nei kreditas, kuris yra tik sutartinė prievolė, paskola yra sandoris.

(https://lt.wikipedia.org/wiki/Paskola)

Skolintis ir gauti daiktą visada yra smagu ir gera,bet komet ateina laikas atiduoti ar grąžinti jį pasidaro šiek tiek neramu,taip pat ir su paskola.

Dauge;lis iš mūsų svajoja ir kuriame planus apie savo ateitį, kur turėsime jaukius, šiltus namus, geresnį automobilį, brangų telefoną, smagias atostogas egzotiškuose kraštuose, kuo geresnes sąlygas augti savo vaikams. Tačiau viskam be abejonės reikia pinigų. Būsto kainos šiais laikais nėra kuklios ir tikrai ne kiekvienam įkandamos pagal gaunamas pajamas ar santaupas. Žinoma žmogus stengiasi uždirbti kuo daugiau pinigėlių keisdamas darbus,kur pajamos bus didesnės .Jauni žmonės siekia aukštojo išsilavinimo,tikėdamiesi ateityje gauti didesnes pajamas ir lengviau pasiekti savo svajonę įsigyti būstą, tačiau tai gan ilgas kelias ir ne visuomet pasitvirtinantis. Jaunos šeimos laikinai nuomojasi būstus nepagalvojusios, jog vietoj vietoj nuomos mokesčio jie galėtų atrasti kitą išeitį, kuri būtų palankesnė jiems patiems. Taigi, žmonės labai dažnai kreipiasi į banką, prašydami pinigų būstui įsigyti.

Prieš pradedant būsto paieška,verta nukeliauti į banką ir pasiteirauti,kokio dydžio paskolos galėsite tikėtis iš banko.Nes norint skolintis iš banko ,žmogus bei jo pajamos privalo atitikti tam tikrus banko reikalavimus. Lietuvoje paskolos išduodamos pilnamečiams Lietuvos Respublikos piliečiams arba turintiems leidimą nuolat gyventi Lietuvoje ir gaunantiems pakankamas ir nuolatines pajamas. Bankai, priimdami spendimą dėl paskolos išdavimo, remiasi finansiniais kliento duomenimis, t. y. analizuoja jo ir sutuoktinio bendras pajamas, pirmiausia nuolatines, taip pat ir papildomas (gali būti ir nenuolatinės). Dažniausiai skaičiuojamos per mėnesį gaunamos pajamos, nes paskolų grąžinimas (dažniausiai) ir palūkanų mokėjimas (visada) gyventojams nustatomas kas mėnesį (vieni bankai paskolos grąžinimą nurodo tik paskutinę mėnesio dieną, kiti leidžia klientui pasirinkti grąžinimo dieną). Bendruoju atveju rekomenduojama, kad už paskolas būtų mokama pajamų (atlyginimo) gavimo dieną arba kitą po jos.

(PASKOLOS Daiva Jurevičienė Zita Čeponytė paskolos – Lietuvos vartotojų institutas)

Norėdami iš banko pasiskolinti pinigų būstui pirkti, pirmiausia turėsite užpildyti ir pateikti būsto kredito paraišką,kuria bankas išanalizavęs priims sprendimą ar išduoti paskolą ar ne.

Pildant paraišką, jums reikės nurodyti, kam planuojate naudoti paskolintus pinigus – pirksite ar statysite būstą, jį remontuosite ar rekonstruosite, kokią sumą pageidaujate skolintis, kuriam terminui, kokiu metodu pageidaujate ją grąžinti, kokios rūšies palūkanas rinksitės. Taip pat reikės nurodyti, ar būstas įsigyjamas kaip gyvenamoji vieta jums ir jūsų šeimai, ar kitais tikslais. Paraiškoje prašoma nurodyti ir tai, kokią pinigų dalį, įsigydami būstą, galėsite skirti patys.

Kiti reikalingi dokumentai:

- Galiojantis asmens tapatybę liudijantis dokumentas

- Jei turite sutuoktinį (-ę), jis (ji) turės pateikti analogiškus dokumentus. Bankas pasilieka teisę prašyti papildomų dokumentų.

- Sutikimą dėl duomenų apie Jūsų pajamas gavimo iš SODROS duomenų bazės

- Darbo užmokestį arba kitas pajamas patvirtinančius dokumentus (bankui atskirai paprašius).

- Praėjusių metų pajamų ir turto deklaraciją, jei įstatymų nustatytais atvejais priklauso deklaruoti pajamas.

- Turimų finansinių įsipareigojimų sutartis ir mokėjimo grafikus.

Kai bankas priima sprendimą suteikti paskolą, būtina:

- atsidaryti banke sąskaitą, į kurią pervesite savo darbo užmokestį; paskolos laikotarpiu banko naudai apdrausti savo gyvybę suma, ne mažesne kaip paskolos suma, bankui priimtinoje draudimo bendrovėje ir pateikti draudimo liudijimą (polisą); pasirašyti paskolos sutartį;

- jei perkate būstą, pasirašyti būsto pirkimo ir pardavimo sutartį, pasirašoma pas notarą.

- pateikti bankui Žemės ir kito nekilnojamojo turto kadastro ir registro valstybės įmonės pažymą būstui įkeisti;

- pateikti teismo leidimą įkeisti būstą, jei turite vaikų iki 18 metų;

- pateikti notaro patvirtintą būsto savininko sutuoktinio(-ės) sutikimą įkeisti būstą;

- apdrausti banko naudai perkamą (nupirktą) arba remontuojamą būstą bankui priimtinoje draudimo bendrovėje ir pateikti bankui draudimo liudijimą (polisą);

- įregistruoti įkeičiamo būsto hipotekos lakštą.

(http://www.nordea.lt/lt/privatiems/busto-kreditai/reikalingi-dokumentai)

Kaip ir bet kurios įmonės pagrindinis tikslas yra uždirbti pelną,taip pat ir bankai siekia užsidirbti pelno,tik įmonių pelnas yra skaičiuojamas nuo parduotų prekių ar suteiktų paslaugų,o bankų pelnas – palūkanos.

Palūkanos-pinigų suma, mokama už suteiktą paskolą, padėtą indėlį, įsigytus skolos vertybinius popierius, perduotą naudoti turtą ar kitą skolinį reikalavimą, t. y. sutartyje nustatytas procentas, skaičiuojamas nuo padėto indėlio, suteiktos paskolos dydžio, skolos vertybinių popierių nominaliosios vertės arba perduoto naudotis turto ar kito skolinio reikalavimo vertės.

Palūkanų dydis, kitaip dar vadinamas palūkanų norma, išreiškiamas procentais (paprastai metiniais) nuo investuotos sumos. Ekonominė palūkanų esmė yra grąža už vartojimo nukėlimą į ateitį.

Taigi palūkanų norma gali būti suprasta kaip procentinė skolos dalis, rodanti, kiek pinigų turi būti sumokėta virš pradinės skolos dalies.

(http://zodynas.vz.lt/Palukanos)

Būsto kreditui grąžinti, galima pasirinkti kintamąsias arba fiksuotąsias palūkanas.

Pasirinkus kintamąsias palūkanas jos keisis kas keletas mėnesių per visą paskolos sutarties laikotarpį, priklausomai nuo pasirinktos tarpbankinės palūkanų normos VILIBOR (paskola litais) ar EURIBOR (paskola eurais) pokyčio.

Pasirinkus fiksuotąsias palūkanas, kurios nustatomos iki keleto metų, klientas yra užtikrintas, kad per pasirinktą laikotarpį mėnesinė įmoka nepadidės.

(http://zodynas.vz.lt/Kintamosios-palukanos )

Bankai atsižvelgdami į rinkos ekonomiką,savo klientams imantiems būsto paskolas,siūlo kuo įvairesnius ir palankesnius palūkanų mokėjimo būdus.

Kredito grąžinimas

Grąžinama kredito suma susideda iš dviejų dalių – pasiskolintos sumos ir palūkanų. Bankai siūlo du paskolos grąžinimo metodus – linijinį ir pastovųjį, dar kitaip vadinamą anuitetu.

- Taikant linijinį metodą palūkanos skaičiuojamos nuo faktiško kredito likučio. Po truputį tirpstant kredito sumai mokėsite vis mažiau. Taigi linijinis metodas naudingas tuo, kad iš pat pradžių grąžinama daugiau paskolos, ir kylančios palūkanos nėra tokios skausmingos.

- Mokant anuitetų metodų įmoka yra pastovi, keičiasi tik įmokos „proporcijos” – iš pradžių didesnę įmokos dalį sudaro palūkanos, o vėliau – grąžinama kredito dalis.

Paskaičiavimai rodo, kad beveik visada labiau apsimoka rinktis linijinį grąžinimo metodą, jeigu tik leidžia pajamos.

Pavyzdys:

Pasiskolinote 200 000Eur. , 30 m. laikotarpiui, už 4,68 % palūkanas

1.1 lentelė „Paskolos skaičiavimo rezultatai“

Paskolos mokėjimo būdas | Mėnesinė įmoka pirmais metais | Mėnesinė įmoka po 5 m. | Mėnesinė įmoka po 10 m | Mėnesinė įmoka po 30 m | Iš viso: |

Linijinis | 1 335,56Eur | 1 231,56Eur. | 1 101,56Eur. | 581,56Eur. | 340 790,00Eur |

Anuitetinis | 1 034,87Eur. | 1 034,87Eur. | 1 034,87Eur. | 1 034,87Eur. | 372 554,20Eur |

Kartais pasirinkti norimą metodą neleidžia pajamos. Tuomet verta apsvarstyti sąlygas dėl metodo pakeitimo, kai jau būsite išmokėję paskolos dalį ir atitinkamai sumažės grąžinama suma. Žinoma, renkantis metodą svarbu ir tai, ar ketinate grąžinti kreditą anksčiau ar mokėsite visą sutartą laiką, o gal rengiatės parduoti įsigytą būstą. Norint įsigyti būstą naudojantis paskola,reikia nemažai laiko praleisti skaičiuojant ir atrinkinėjant palankiausią būdą kiekvienam individualiai.

Prieiga per internetą: (https://www.bankai.lt/paskolos/busto-paskolos-skaiciuokle#rezultatai)

Kreditas – pati geriausia priemonė priversti daug, sunkiai ir ištikimai dirbti. Pabandykime panagrinėti kam paskolos naudingos.

- Visų pirma, jos naudingos paskolos teikėjui (t. y. bankui), nes duoda palūkanas.Žinant kad palūkanos ir yra banko pagrindinis pelnas. Didžioji dalis banko turto yra sudaryta iš paskolų. Tiksliau – gaunamos palūkanos, kurios, esant dideliai paskolos sumai ir ilgam skolinimo laikotarpiui, gali sudaryti net dvigubą ir didesnę pinigų sumą nei skolinamoji suma.

- Iš dalies naudos yra ir valstybei, nes paskolas paėmė žmonės stengiasi dirbti daugiau,todėl valstybei yra sumokama daugiau mokesčių.

- Taip pat ir darbdaviui naudinga, nes gerai dirbantis darbuotojas atneša geresnį rezultatą į įmonės labui,ir didesnį pelningumo laipsnį.(kadangi paskolos,verčia darbuotoją dirbti daugiau ir atsakingiau. Jis bus ištikimesnis darbui, reikia grąžinti paskolą, o dar ir palūkanas laiku. )

- Būsto kreditas gali būti naudingas tuomet, kai norima užsiimti nekilnojamo turto perpardavinėjimu, kuomet suradus laikotarpį kai būstų kainos yra palankios pardavimams ir taip užsidirbti pajamų.(Tuo užsiima nekilnojamojo turto brokeriai)

- Būsto kreditas yra naudingas kiekvienam asmeniui, kuris nori turėti nuosavą butą ar namą, kur galėtų saugiai ir ramiai gyventi.

Prieiga per internetą: (http://www.homosanitus.lt/lt/Animizmas/turinys/valstybe/Paskolos_ir_kreditai)

Banko paskolos visada turi grąžinimo garantijas.Kitaip tariant bankas visada apsidraudžia nuo numatytų nuostolių tokių ,kaip paskolos negrąžinimo atvėjo.

Paskolos grąžinimo užtikrinimo politika yra neatskiriama bendros banko kreditavimo politikos dalis.

Paskolos grąžinimo užtikrinimo priemonės lemia ir palūkanų normos dydį, kurį nustato kreditorius. Jeigu paskolos išduodamos neįkeitus turto ar be kitų užtikrinimo priemonių, tai palūkanų normos yra didesnės. Lietuvos Respublikos civiliniame kodekse išskiriamos šios paskolos grąžinimo užtikrinimo priemonės:

- hipoteka (įkeitimas)- bankas įgyja teises į materialųjį turtą ar vertybinius popierius;

- laidavimas- tai solidari trečio asmens prievolė;

- garantija- tai subsidiarinė trečio asmens prievolė

- rankpinigiai – laikoma pinigų suma, kurią viena sutarties šalis pagal sudarytą sutartį jai priklausančių mokėti sumų sąskaita duoda antrai šaliai, kad įrodytų sutarties egzistavimą ir užtikrintų jos vykdymą

- Draudimas – skolininko gauto kredito apdraudimas draudimo bendrovėje kreditoriaus naudai.

- Papildomos priemonės:

- Indėlio arba banko sąskaitos įkeitimas;

- Netesybos – tai įstatymų, sutarties ar teismo nustatyta suma, kurią skolininkas privalo sumokėti kreditoriui, jeigu prievolė neįvykdyta arba netinkamai įvykdyta (bauda, delspinigiai).

- Nekilnojamasis turtas – tai pastatai, jų dalys ir žemė.

- Kilnojamasis turtas – tai pinigai, transporto priemonės (taip pat prekių atsargos, įrenginiai ir kt.).

(PASKOLOS Daiva Jurevičienė Zita Čeponytė paskolos – Lietuvos vartotojų institutas)

Turto įkeitimas, įregistruojant įkeitimą hipotekos registre yra vienas iš patikimiausių paskolų apdraudimo būdų

2. Lietuvos bankų apžvalga

Pagal naujojo įstatymo nuostatas 2017 m. pradžioje Lietuvos bankas atnaujino Atsakingojo skolinimo nuostatus, kurių, be bankų ir kredito unijų, dabar turės laikytis ir būsto kreditus teikiančios ne kredito įstaigos. Kaip pažymėjo T. Garbaravičius, pagrindiniai atsakingojo skolinimo principai nepasikeitė: fiziniai asmenys, siekiantys gauti paskolą, ir toliau turės sukaupti 15 proc. būsto vertės pradinį įnašą, įprastu atveju paskolos grąžinimui negalės skirti daugiau kaip 40 proc. šeimos mėnesio pajamų, o pačių paskolų trukmė negalės būti ilgesnė nei 30 metų. Plečiant finansavimo, skirto nekilnojamajam turtui įsigyti, galimybes, fiziniai asmenys, skolinantys lėšas per tarpusavio skolinimo platformas, galės per šias platformas teikti ir į šio įstatymo reguliavimo sritį patenkančius būsto kreditus. Tiesa, tokio tarpusavio skolinimo operatoriams yra nustatyti atskiri reputacijos, žinių, įstatinio kapitalo reikalavimai ir apribotas skolinamų lėšų dydis. Būsto paskolų rinkos reglamentavimas yra labai svarbus ir gyventojams, ir bankams. 2017 m. balandžio pabaigoje kredito įstaigos buvo suteikusios 6,8 mlrd. eurų būsto paskolų ir tai sudarė maždaug 35 proc. viso jų paskolų portfelio.

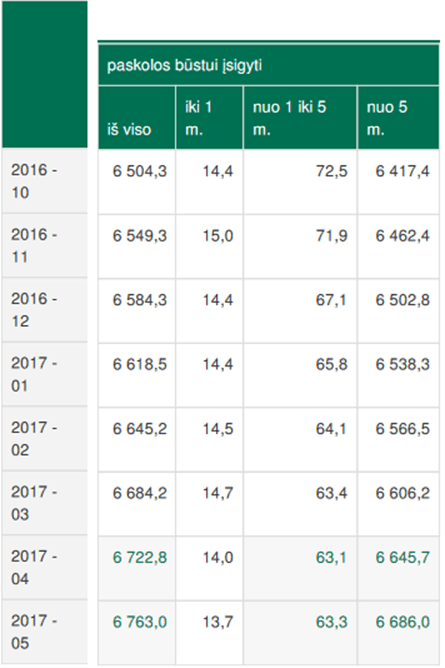

1.1 paveikslas „Lietuvos bankas paskolos būstui įsigyti“

1.1 diagrama „Lietuvos bankas paskolos būstui įsigyti“

Lietuvoje pastaruoju metu fiksuojama priešingos tendencijos nei Europoje: nepaisant to, kad tarpbankinės palūkanų normos „Euribor“, su kuriomis susietos būsto paskolų turėtojų palūkanos, tik mažėjo ir siekia rekordines žemumas, Lietuvoje būsto paskolos jau kurį laiką nežymiai brangsta. Lietuvos bankas aiškina, kad tą lemia būriai paskolų prašytojų. Būsto paskolų palūkanos įprastai susideda iš 3 ar 6 mėnesių trukmės „Euribor“ palūkanų, o prie jų dar pridedama banko marža. Šiuo metu 3 mėnesių trukmės „Euribor“ yra neigiamas – siekia minus 0,329 proc., jis nekinta kone nuo sausio. Tuo tarpu 6 mėn. trukmės „Euribor“ lapkričio 1 d. pasiekė minus 0,276 proc. – tai žemiausias taškas istorijoje. Tuo tarpu vidutinės šiuo metu Lietuvoje už būsto paskolas mokamos palūkanos – jau 2,05 proc. Dar sausį vidutinės palūkanos siekė 1,94 proc., o per pastaruosius trejus metus žemiausiame taške jos buvo 2015 m. liepą (1,68 proc.), rodo Lietuvos banko duomenys.

Prieiga per internetą: (http://www.lb.lt/lt/naujienos/atsakingojo-skolinimo-nuostatai-stiprinamas-skolininku-atsparumas-nepalankiems-palukanu-pokyciams )

2.1 Būsto paskolų palūkanos Lietuvoje

1.2 paveikslas „Būsto paskolų palūkanos Lietuuvoje“

Kas lemia palūkanų augimą?

Lietuvos bankas aiškina, kad žvelgiant į naujausias tendencijas, per praėjusius pora metų didžiulių ir sunkiai paaiškinamų naujų paskolų palūkanų normų pokyčių nebuvo. „Būsto paskolų atveju labai nuosaiki palūkanų didėjimo tendencija matoma, tačiau ir šiuo atveju per du metus nuo 2015 m. rugsėjo mėn. vidutinė naujų būsto paskolų kaina ūgtelėjo nuo 1,93 proc. iki 2,05 proc. Taip, tuo pat metu 6 mėn. EURIBOR norma toliau mažėjo, o minėtą nedidelį statistinį vidutinės būsto paskolų palūkanų normos padidėjimą galėjo lemti keletas veiksnių“, – teigia Lietuvos banko Makroprudencinės analizės skyriaus viršininkas Amdrius Škarnulis. Anot jo, pirmoji priežastis yra ta, kad paskolų imama daugiau ir dėl to bankai kelia kainas. Dabartinėmis palūkanomis paimta 100 tūkst. eurų vertės ir 30 metų trukmės būsto paskola lemtų 372,12 eurų mėnesines įmokas (anuiteto), o per visą paskolos laikotarpį sumokėta suma siektų 133965 eurus, jei palūkanos nesikeistų.

Prieiga per internetą: (https://www.15min.lt/verslas/naujiena/finansai/busto-paskolu-palukanos-pradejo-augti-lietuvos-bankas-paaiskino-kodel-taip-nutiko-662-876234)

2.2 Išduotų būsto paskolų sąlygos

Būsto paskolos palūkanų dydžiui didžiausią įtaką daro Jūsų kredito istorija, Jūsų pajamos, šeimos sudėtis ir paskolos suma. Kaip ir pastebėsite žemiau analizuodami jau išduotas būsto paskolas, pamatysite, kad uždirbantys daugiau – gauna geresnes sąlygas. Pateiksime trumpą Bankai.lt nuomonę apie kiekvieno banko išduodamų būsto paskolų portretą.

SEB būsto paskolos. Bankas nesiūlo geriausių sąlygų, bet su juo paprasta kalbėtis. Šis bankas turi daug skyrių, didelį klientų srautą, turi gerą marketingą, teigiamą pojūtį būnant banke, todėl klientai nors ir negavę geriausių sąlygų, tačiau yra patenkinti būdami jų klientais. Mėgsta užmigti ant laurų ir dėl didelio klientų skaičiaus nespėja susidoroti su klientų srautu. Šį banką apibūdintumėm kaip skirtą visiems ir visada, bet už šiek tiek brangiau. Bet užtad patogu.

Swedbank būsto paskolos. Šis bankas yra didžiausias Lietuvoje ir turi labai didelį klientų srautą. Dėl šios priežasties banko reputacija kenčia – klientai priversti laukti eilėse, kyla nepasitenkinimas. Pastebėjome, kad šis bankas yra labai patrauklus aukštesnes pajamas gaunantiems asmenims. Čia tokie asmenys gaus ženkliai geresnes sąlygas (tikrai vienas geriausių tarp visų bankų), bus VIP klientai ir bus patenkinti banku. Kita situacija yra su žemesnes ar kitokios rūšies pajamas gaunančiais. Šioje vietoje bankas nėra toks lankstus ir gana griežtas. Tas griežtumas kerta per sąlygas klientams. Bet kadangi yra šio banko klientai, per daug nesvarsto ir negalvoja apie kitą pasirinkimą.

Nordea būsto paskolos. Šį banką pavadintumėm juoduoju arkliuku. Siūlo geras sąlygas visiems, tačiau labai nemėgsta tų, kurie pažeidžia sutarties sąlygas ir tuo baudžia savo klientus. Banko minusai yra tie, kad fiziškai nespėja aptarnauti tiek klientų kiek norėtų, turi mažai skyrių ir yra pasiekiamas tik didžiuosiuose Lietuvos miestuose. Bankas tinka jaunoms, augančioms, perspektyvioms šeimoms. Bankui nėra itin palankios B klasės pajamos. Lietuvos Nordea dar labai trūksta profesionalumo, modernumo, kliento pasitenkinimo rodiklių gerinimo.

DNB būsto paskolos

Šis bankas praranda labai daug klientų dėl savo kainodaros: banko marža + EBIFN. Nors ir kaip stengiasi įrodyti, kad EBIFN apsaugos klientų pinigus ir sumažins riziką, rezultatai rodo ką kitą. Bankas turintis labai daug skyrių ir siūlantis gana lanksčias sąlygas, pagal išduotų būsto paskolų skaičių ženkliai atsilieka nuo lyderių SEB ir Swedbank. DNB bankas yra itin patrauklus užsienyje dirbantiems dėl 70% būsto finansavimo, kai visur kitur finansuojama tik 50% būsto vertės. Banko marketingas žaismingas, kliento pasitenkinimas banku daugiau teigiamas.

Pagal atliktus tyrimus matome, kad geriausias būsto paskolos sąlygas dažniausiai gauna didžiųjų miestų gyventojai. Mažųjų miestų gyventojų pajamos yra mažesnės ir turtas ne toks likvidus, tad ir sąlygos prastesnės. Nors dėl prastesnių sąlygų mažesniuose miestuose fenomeno išskirtumėm mažiau likvidų perkamą turtą, o tai sąlygoja būsto paskolos sąlygų skirtumus.

1.3 paveikslas „Būsto paskolų orientacinė palyginimo lentelė“

Prieiga per internetą: (https://www.bankai.lt/paskolos/busto)

„Swedbank“ – vienas pirmaujančių komercinių bankų mūsų šalyje. Mes teikiame visas bankines paslaugas daugeliui privačių asmenų ir įmonių. Santykius su klientais grindžiame ilgalaikiu pasitikėjimu, suteikiant jiems finansiniams klausimams spręsti reikalingų priemonių ir žinių, kartu siūlant paprastus ir aiškius finansinius sprendimus. Savo veikla siekiame skatinti stiprią ir tvarią daugelio gyventojų bei įmonių finansinę padėtį. Puoselėdami ilgalaikius santykius su klientais, nuolat rūpinamės savo paslaugų kokybe ir aptarnavimu – klausiame ir klausome savo klientų. Tikime, kad mūsų siūlomi patarimai ir sprendimai padeda įgyvendinti mūsų viziją – sudaryti galimybes gyventojams, įmonėms ir visuomenei augti. Mūsų vertybės – paprastumas, atvirumas ir rūpestingumas.

Kokio dydžio paskolą galima gauti?

Norėdami preliminariai sužinoti, kokią sumą galima pasiskolinti – Swedbank siūlo pasinaudoti būsto paskolos skaičiuokle. Lentelėje nr. 1.3 pateiktas pavyzdys perkant būstą iš banko finansuojamų objektų. * Jei turima finansinių įsipareigojimų, kreditinei kortelei ir kredito limitui, nurodyti kredito limito dydį, kitiems įsipareigojimams – likusios paskolos sumos dalį.

1.2 lentelė „Swedbank skaičiuoklė“

Swedbank skaičiuoklė (sudaryta autoriaus)

Informacija apie paskolą

Prašoma paskolos suma (EUR)

70000

Paskolos terminais metais (2-30)

30

Paskolos grąžinimo valiuta

Eurais

Paskolos grąžinimo grafikas

Anuiteto

Informacija apie kliento ir jo šeimos pajamas ir sudėtį

Šeimos mėnesio grynosios pajamos, atskaičius mokesčius

3000

Suaugusių šeimoje skaičius (1-2)

2

Vaikų (išlaikytinių) šeimoje skaičius (0-10)

1

Informacija apie kliento finansinius įsipareigojimus

Turimų finansinių įsipareigojimų mėnesio įmoka, Eur/mėn

150

Kreditinė kortelė, kredito limitas*

3000

Užpildžius šią lentelę skaičiuoklė mums paskaičiuoja ar galima gauti norimą paskolos sumą būstui įsigyti ir kokio dydžio įmokas reikės mokėti kas mėnesį. Lentelėje nr. 1.3 pateiktas skaičiuoklės rezultatas.

1.3 lentelė „Swedbank skaičiuoklės rezultatai“

Maksimali galima būsto paskola „Swedbank“ 235 794 Eur

Mėnesio įmoka (Eur)

300

Lieka pragyvenimui (Eur)

2550

(Prieiga per internetą: https://www.swedbank.lt/lt/spreadsheets/loan/1 )

Pagrindinės savybės

- Suteikiama paskolos suma priklausys nuo Jūsų šeimos pajamų, turimų finansinių įsipareigojimų ir įkeičiamo turto vertės

- Paskolai grąžinti turėsite iki 30 metų.

- Galima pasirinkti paskolos mokėjimo būdą

- Galima pasirinkti patogų palūkanų mokėjimo grafiką bei įmokų mokėjimo dieną.

- Klientas pasirašęs kredito sutartį, paskolos mokėjimą gali atidėti iki 6 mėn.

Sąlygos paskolai gauti

- Priklausomai nuo kredito sumos Jūsų pajamos, atskaičius mokesčius, turėtų būti ne mažesnės nei 350 Eur per mėnesį, o paskolą imant su bendraskoliu – nuo 724 Eur per mėnesį

- Reikalingas gyvenamosios paskirties nekilnojamojo turto įkeitimas

Kintamos palūkanos (kai nustatoma ne ilgesniam nei 12 mėn. laikotarpiui)

Bendrą šių palūkanų normą sudaro kintama palūkanų bazė ir kiekvienam klientui nustatyta palūkanų marža.

Palūkanų bazė

Bankas taiko tokias Palūkanų bazes:

- EURIBOR palūkanų bazė – Thomson Reuters informacinėje bazėje paskelbta Europos tarpbankinės rinkos palūkanų norma, už kurią bankai pageidauja (pasiruošę) paskolinti lėšas kitiems bankams eurais. Jeigu EURIBOR rodiklio reikšmė yra neigiama, ji laikoma lygi nuliui.

- Būsto paskolų palūkanų bazė PRIME (naujos paskolos su šia Palūkanų baze neišduodamos):

- „Swedbank“ skelbiama kiekvieną dieną paskoloms, suteikiamoms eurais;

- susidedanti iš dviejų dalių: EURIBOR (jeigu EURIBOR rodiklio reikšmė yra neigiama, ji laikoma lygi nuliui) ir Šalies ekonomikos rodiklio.

Kintama palūkanų bazė kinta kas 3/6/12 mėnesių, todėl bendras Jūsų mokamų palūkanų dydis gali sumažėti ar padidėti priklausomai nuo Palūkanų bazės pokyčio. Naujos paskolos suteikiamos tik su 6 mėnesių trukmės kintamų palūkanų dalimi. Renkantis kintamą palūkanų normą būtina įvertinti tai, kad šių palūkanų kintamumas tam tikrais periodais dėl kintamos dalies padidėjimo gali ženkliai padidinti ir Jūsų kiekvieną mėnesį bankui mokamas palūkanų įmokas. Siekiant užtikrinti tinkamą prisiimtų įsipareigojimų vykdymą, bankas rekomenduoja savo finansinių įsipareigojimų vykdymui skirti ne didesnę nei 30–40 proc. savo pajamų dalį.

Ilgalaikės kintamos palūkanos (kai nustatoma ilgesniam nei 12 mėn. laikotarpiui)

Ilgalaikė kintama palūkanų norma gali būti nustatyta:

- laikotarpiui iki 5 metų. Jam pasibaigus palūkanos automatiškai keičiamos į kintamas palūkanas arba, šalių susitarimu gali būti vėl nustatoma ilgalaikė kintama palūkanų norma;

- tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma.

Pasirinkę ilgalaikes kintamas būsto paskolos palūkanas būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis.

Renkantis ilgalaikę kintamą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu ilgalaikė kintama palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma.

Ilgalaikės kintamos palūkanų normos pasirinkimas neužtikrina, kad per visą paskolos laikotarpį sumokėsite mažiau palūkanų, bet sudaro galimybę keičiantis ekonomikai mokėti vienodą nesikeičiančią mėnesio įmoką ir padeda geriau planuoti Jūsų finansinius srautus.

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems nuolatines pajamas, tiksliau:

- darbo užmokestį;

- kitas pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas

Būstui įsigyti, statyti, remontuoti ar rekonstruoti SEB bankas skolina nuo 2 896,20 Eur / 10 000 Lt. Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne. Sąlygos priklauso atsižvelgiant į šiuos kriterijus:

- jeigu skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti: iki 85 proc. įsigyjamo būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus;

- jeigu skolinatės būstui , kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti: iki 60 proc. įsigyjamo būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Kredito grąžinimo terminas: iki 25 metų;

- jeigu skolinatės būsto remontui, kredito suma gali siekti: iki 60 proc. įkeičiamo būsto rinkos vertės. Kredito grąžinimo terminas: iki 20 metų.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį — kintamąsias arba fiksuotąsias.

Kintamosios palūkanos susiejamos su Jūsų pasirinkta 3, 6, 12 mėnesių EURIBOR (Vidutinė Europos tarpbankinė palūkanų norma).

Jūsų pageidavimu fiksuotosios palūkanos gali būti nustatomos 5 ar 10 metų. Besibaigiant fiksuotųjų palūkanų galiojimo terminui, galite:

- vėl rinktis banko siūlomas naujas fiksuotąsias palūkanas;

- arba fiksuotąsias palūkanas pasikeisti banko siūlomomis kintamosiomis palūkanomis.

Jeigu Jūsų netenkina siūlomos palūkanos, galite be apribojimų (nemokėdami papildomų mokesčių) refinansuoti kreditą kitame banke arba iš karto grąžinti visą pasiskolintą sumą.

Nauja ir fiksuotųjų, ir kintamųjų palūkanų norma nustatoma atsižvelgiant į esamą situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

SEB skaičiuoklė (sudaryta autoriaus)

1.4 lentelė „SEB skaičiuoklė“

Informacija apie paskolą

Prašoma paskolos suma (EUR)

70000

Paskolos terminais metais (2-30)

30

Paskolos grąžinimo valiuta

Eurais

Paskolos grąžinimo grafikas

Anuiteto

Informacija apie kliento ir jo šeimos pajamas ir sudėtį

Šeimos mėnesio grynosios pajamos, atskaičius mokesčius

3000

Suaugusių šeimoje skaičius (1-2)

2

Vaikų (išlaikytinių) šeimoje skaičius (0-10)

1

Informacija apie kliento finansinius įsipareigojimus

Turimų finansinių įsipareigojimų mėnesio įmoka, Eur/mėn

150

Kreditinė kortelė, kredito limitas*

3000

Užpildžius šią lentelę skaičiuoklė mums paskaičiuoja ar galima gauti norimą paskolos sumą būstui įsigyti ir kokio dydžio įmokas reikės mokėti kas mėnesį. Lentelėje nr. 1.5 pateiktas skaičiuoklės rezultatas.

1.5 lentelė „SEB skaičiuoklės rezultatai“

Mėnesio įmoka (Eur)

269

Lieka pragyvenimui (Eur)

2731

Maksimali galima būsto paskola 202 915 Eur.

(Prieiga per internetą: https://www.seb.lt/privatiems-klientams/skaiciuokles/busto-kredito-sumos-skaiciuokle )

Prieiga per internetą: (https://www.seb.lt/kreditai-ir-lizingas/kreditai-ir-lizingas/busto-kreditas)

DNB būsto paskolos sąlygos

1. Finansuosime iki 85 proc. įsigyjamo būsto vertės arba kainos

Jums reikės sukaupti tik nedidelį pradinį įnašą. Būsto paskolos dydis priklausys ne tik nuo įsigyjamo turto pirkimo kainos/rinkos vertės, bet ir nuo Jūsų finansinės situacijos, jau turimų įsipareigojimų.

2. Galėsite pasirinkti fiksuotą arba kintamą palūkanų normą

Fiksuotas palūkanos nustatomos 2, 5 ar 10 metų. Jas patrauklu pasirinkti norintiems „apsidrausti“ nuo galimų palūkanų normos svyravimų ir pasirinktą laikotarpį tiksliai žinoti, kokia bus būsto paskolos įmoka kiekvieną mėnesį. Fiksuota palūkanų norma nustatoma suteikiant būsto paskolą ir nesikeičia

visą sutartą laikotarpį. Būsto paskolos sutartyje aptarsime sąlygas, kurias taikysime pasibaigus fiksuotų palūkanų normos laikotarpiui. Jei paskolos laikotarpis yra ilgesnis už pasirinktą fiksuotų palūkanų normos galiojimo laikotarpį, suėjus fiksuotos palūkanų normos galiojimo terminui šiai paskolai įsigalios kintama palūkanų norma arba galėsime susitarti dėl naujo fiksuotos palūkanų normos galiojimo laikotarpio.

Kintamą palūkanų normą sudaro dvi dalys – kintama ir pastovi (marža). Marža užfiksuojama visam sutarties laikotarpiui, o kintama palūkanų normos dalis priklauso nuo rinkos sąlygų ir gali tiek didėti, tiek mažėti. Galėsite pasirinkti, kokiu periodiškumu bus keičiama kintama palūkanų normos dalis – kas 3, 6 ar 12 mėnesių. Kintamai palūkanų normai apskaičiuoti DNB banke pasirinkome Europos bankų ilgalaikio finansavimo normą (EBIFN), kuri yra apskaičiuojama kaip Ilgalaikio finansavimo maržos (toliau – IFM) ir tarpbankinės palūkanų normos Euribor reikšmių suma.

Prieiga per internetą: (https://www.dnb.lt/lt/privatiems/busto-paskolos-salygos )

2.6 Nordea banko būsto paskolos

Nordea bankas siūlo kiekvienam klientui galvojančiam imti būsto kreditą, atsižvelgti į kredito pabrangimą dėl bazinės palūkanų normos pokyčių, pokyčius nekilnojamojo turto rinkoje, taip pat į prisiimtus finansinius įsipareigojimus, kurių nesilaikymas gali neigiamai paveikti kredito istoriją, didinti skolinimosi sąnaudas, riziką netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą. Imamas būsto kreditas turi būti užtikrintas bankui priimtino nekilnojamojo turto įkeitimu (hipoteka).

Bendra informacija apie Nordea būsto paskolas

- Kredito gavėjai: asmenys, sulaukę ne mažiau kaip 21 metų.

- Kredito valiuta: kreditas gali būti suteiktas eurais.

- Kredito suma: kreditas būstui gali būti suteikiamas iki 80 proc. įkeičiamo turto vertės (kainos).

- Kredito palūkanos: kredito palūkanas sudaro bazinė palūkanų norma (EURIBOR) ir maržos procentas, kurį kiekvienam klientui individualiai nustato bankas.

Nordea būsto paskolų palūkanos

- Kintamos palūkanos pirmą kartą nustatomos išmokant kredito sutartį, o vėliau keičiamos kas 3, 6 ar 12 mėnesių, atsižvelgiant į pasirinkto laikotarpio EURIBOR.

- Fiksuotos palūkanos naujai pasirašomoms kredito sutartims nustatomos pasirinktinai – sutarties pasirašymo arba kredito išmokėjimo dieną ir gali būti fiksuojamos eurais – nuo 2 iki 15 m. laikotarpiui. Palūkanos nekinta iki sutarto laikotarpio pabaigos, o jam pasibaigus palūkanas vėl galima fiksuoti naujam laikotarpiui arba keisti į kintamas bazines palūkanas.

Kredito grąžinimas

- Linijinis būsto kredito grąžinimo metodas. Kreditas yra grąžinamas vienodomis įmokomis, o palūkanos yra mokamos už negrąžintą kredito sumą.

- Anuiteto būsto kredito grąžinimo metodas. Kreditas ir palūkanos mokamos lygiomis įmokomis kiekvieną mėnesį.

Kredito grąžinimo atidėjimas

Kreditas ir palūkanos mokamos lygiomis įmokomis kiekvieną mėnesį. Kredito grąžinimas gali būti atidėtas laikotarpiui iki 12 mėnesių. Atidėjimo periodas skaičiuojamas nuo pirmos mokėjimo dienos. Kredito grąžinimo atidėjimas gali būti taikomas tiek kredito grąžinimo pradžioje, tiek vėliau (pvz. praėjus keliems metams nuo kredito išdavimo). Bankui turi būti pateiktas motyvuotas prašymas atidėti kredito grąžinimo terminą. Kreditas grąžinamas ir palūkanos mokamos kiekvieną mėnesį (banko nustatytą dieną), remiantis kredito grąžinimo ir palūkanų mokėjimo grafiku.

Prieiga per internetą: (http://www.nordea.lt/privatiems/apie-busto-kredita)

3. BANKŲ PALYGINIMAS PAGAL PELNĄ

Bankų pelnas (nuostolis)

(tūkst. eur.)

1.6 lentelė „Bankų palyginimas pagal pelną“

| 2017 m. III ketv. | 2016 m. III ketv. | ||||||

Pavadinimas | AB DNB bankas, finansinės grupės duomenys | Nordea Grupės Lietuvoje duomenys** | AB SEB bankas, finansinės grupės duomenys | „Swedbank”, AB, grupės duomenys, finansinės grupės duomenys | AB DNB bankas, finansinės grupės duomenys | Nordea Grupės Lietuvoje duomenys** | AB SEB bankas, finansinės grupės duomenys | „Swedbank”, AB, grupės duomenys, finansinės grupės duomenys |

Grynosios palūkanų pajamos | 50 495 | 26 012 | 71 773 | 87 747 | 51 416 | 25 997 | 63 875 | 79 342 |

Grynosios komisinių pajamos | 25 063 | 6 474 | 47 239 | 60 707 | 21 010 | 5 147 | 40 161 | 51 982 |

Grynasis pelnas už finansinį turtą ir įsipareigojimus, vertinamus tikrąja verte (nuostolis dėl to) | -267 | 4 551 | 1 452 | -223 | 132 | 4 213 | 23 987 | -178 |

Kitos pajamos | 7 725 | 538 | 10 549 | 12 447 | 15 446 | 331 | 14 244 | 11 551 |

Išlaidos | 81 804 | 15 314 | 26 669 | 30 946 | 30 398 | 12 030 | 30 676 | 26 022 |

Personalo kaštai (Darbo užmokesčio fondas, premijos, atostoginiai, atleidimo išmokos + pašalpos pagal nedarbingumo lapelius + seminariniai darbuotojų mokymai + socialinio draudimo išlaidos+ įmokos bankrutuojančių įmonių darbuotojams) | 20 438 | 6 319 | 30 530 | 34 586 | 19 510 | 5 649 | 32 044 | 35 296 |

Vertės sumažėjimas | -590 | -2 707 | -2 175 | -4 555 | 14 436 | 1 172 | 1 226 | -4 996 |

Iš viso pelno už tęstinę veiklą prieš mokesčius 7 eilutė+8 eilutė+9 eilutė+10 eilutė-11 eilutė-12 eilutė-13 eilutė=14 eilutė | -18 636 | 18 648 | 75 989 | 99 701 | 23 660 | 16 838 | 78 321 | 86 375 |

1.2 diagrama „Bankų pelnas (nuostolis)“

Diagramoje matome, kad AB DNB bankas 2017 m. III ketv. Palyginus su 2016 m. III ketv. Patyrė nuostolį ir nemažą. Du bankai iš keturių pasirinktų patyrė pelną. Nordea ir „Swedbank“2017 m. turėjo didesnį pelną nei 2016 m. O AB SEB 2017 m. III ketv. Patyrė nedidelį nuostolį 2332 tūkst. Eur.

Prieiga per internetą: http://www.lba.lt/lt/pelno-nuostolio-ataskaitos [2017-12-16]

3.1 Lietuvos bankų būsto paskolų sąlygos ir ypatumai

Visuose Lietuvos bankuose būsto paskolų teikimo sąlygos yra skirtingos. Visgi bankų sąlygos gali būti keičiamos atsižvelgiant į individualius vartotojų poreikius. Tačiau visi bankai turi nustatytas esmines būsto paskolų teikimo sąlygas. Lentelėje nr. 2.2 pateikti duomenys leis palyginti mūsų pasirinktų keturių bankų būsto paskolų suteikimo sąlygas.

1.7 lentelė „Analizuojamų bankų paskolų suteikimo sąlygos“

Analizuojamų bankų paskolų suteikimo sąlygos (sudaryta autoriaus pagal bankų internetinių puslapių duomenis)

| AB „Swedbank” | SEB bankas“ | DNB bankas | Nordea būsto paskolos |

Asmuo, kuris gali gauti paskolą | Kiekvienas Lietuvos gyventojas, sulaukęs 18 metų ir gaunantis nuolatines pajamas, užsienyje dirbantiems lietuviams. | Pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems nuolatines pajamas | Kiekvienas Lietuvos pilnametis gyventojas, turi ne trumpesnį kaip 3 mėn. darbo stažą, gauna pajamas, pakankamas būsto paskolos grąžinimui užtikrinti. | Asmenys, sulaukę ne mažiau kaip 21 metų |

Valiuta | Eurais. | Eurais. | Eurais. | Eurais |

Laikotarpis | Iki 30 metų. | Iki 30 metų. | Iki 30 metų. | Iki 30 metų |

Kredito dydis | Paskolos dydis priklauso nuo šeimos grynųjų pajamų, turimų įsipareigojimų, įkeičiamo turto rinkos vertės. | Kredito dydis priklauso nuo šeimos finansinių galimybių grąžinti kreditą. | Būsto paskolos dydis priklausys ne tik nuo įsigyjamo turto kainos (vertės), bet ir nuo tavo finansinės situacijos bei jau turimų įsipareigojimų. | Kreditas būstui gali būti suteikiamas iki 80 proc. įkeičiamo turto vertės (kainos) |

Palūkanų norma | Kintama palūkanų norma | Kintama ir fiksuota palūkanų norma. | Gali pasirinkti terminuotai nekintančias arba kintamas palūkanas. | Kintama ir fiksuota palūkanų norma. |

Atidėti paskolos grąžinimo įmokų mokėjimus | Iki 6 mėn. | Atidėti gražinimo įmokų mokėjimus galima ir priklauso nuo sąlygų kuriam laikui atidėti. 3-12 mėnesių. Atidėjus kredito įmokų mokėjimą, mokamos tik palūkanos. | Prireikus atidėkite paskolos grąžinimą iki 1 metų, o jei paskola teikiama būstui statyti ar rekonstruoti – dar ilgesniam laikotarpiui – net iki 3 metų. Atidėjimo laikotarpiu mokėsite tik palūkanas. | Iki 12 mėn. |

Kredito grąžinimo metodas | Linijinis arba anuitetinis metodas. | Linijiniu arba anuitetiniu metodu. | Linijinis arba anuitetinis metodas. | Linijinis arba anuitetinis metodas. |

Kreditų grąžinimą užtikrinančios priemonės | Nekilnojamojo turto įkeitimas. | Nekilnojamojo turto įkeitimas. Įkeistas nekilnojamas turtas turi būti apdraustas. | Nereikia nekilnojamojo turto įkeitimas, gali pasiskolinti vienas be bendraskolio. | Nekilnojamojo turto įkeitimas. |

Iš pateiktų duomenų matome, kad „Swedbank“ banke ir SEB banke, paskolas gali gauti visi asmenys sulaukę 18 metų ir turintys nuolatines pajamas. Nordea būsto paskolos kelia griežtesnius reikalavimus šiuo klausimu ir pas jį gali skolintis tik asmuo sulaukęs 21 metų. Visi keturi nagrinėjami bankai paskolas išduota eurais ir maksimalus paskolos grąžinimo terminas yra 30 metų. Kredito grąžinimo metodai taip pat vienodi, linijinis arba anuitetinis metodas. SEB banke ir Nordea palūkanų norma kintama ir fiksuota, o „Swedbank“ tik kintama. Paskolos grąžinimo atidėjimą siūlo visi darbe nagrinėjami bankai, jų laikotarpiai labai skirtingi. „Swedbank“ turi galimybę klientui pasiūlyti grąžinimo atidėjimą iki 6 mėnesių, SEB bankas atidėjimą siūlo iki 12 mėnesių daugiausiai, gali būti ir mažiau priklauso nuo sąlygų dėl ko nori atidėti.

4. BANKO PASIRINKIMAS

Šiais laikais retas kuris nesinaudoja bankų teikiamomis paslaugomis, taigi ir mes, šio darbo rašytojos, ne vienerius metus varstome bankų duris dėl įvairiausių priežasčių, pradedant nuo mokesčių mokėjimu, iki būsto ar kitokios paskolos prašymų pateikimo.

Atsižvelgiant į pasirinktus 4 bankus renkamės „Swedbank“. Pagal pateiktus pavyzdinius skaičiavimus, imant normalias trijų asmenų šeimos pajamas, tik „Swedbank“ suteikia būsto kreditą, buvo pagrindinis kriterijus dėl ko pasirinkome šį banką.

Esant tokiai ekonominiai situacijai imti paskolą ir ją mokėti gan sunku, o su „Swedbank“ pasiūlymai galima tikėtis supratimo ir pasitikėjimo iš abiejų pusių. Šis bankas siūlo daug nuolaidų būsto paskolai,tai pat ilgas grąžinimo laikotarpis, bei suma tenkinanti būstui įsigyti.

Lemiamą vaidmenį vaidina paskolos atidėjimas. Kadangi nei vienas nesame apdrausti nuo nenumatytų aplinkybių, gali taip atsitikti, kad kažkurį laiką negalėsim mokėti paskolos dėl finansinių sunkumų, sveikatos pablogėjimo ar kitų priežasčių, todėl kredito atidėjimas – bene geriausia išeitis, neprarasti būsto ir sumokėtų įmokų.

IŠVADOS

Banko paskola — tai terminuotas banko kreditas, kurį galima suteikti privatiems asmenims ir firmoms, tai komercinis pasitikėjimas, kurį bankas išreiškia skolindamas pinigus nustatytam laikui už palūkanas. Būsto paskolos yra skirtos padėti žmonėms įsigyti būstą, kurio jie negali nusipirkti savo lėšomis. Prieš priimant sprendimą imti būsto paskolą svarbu nustatyti, kokio dydžio paskolą galima gauti. Ne mažiau svarbu yra žinoti, kokią pinigų sumą, kas mėnesį reikės mokėti bankui, nuo ko priklauso jos dydis. Skirtingų bankų reikalavimai paskolos gavėjui skiriasi

Išnagrinėjus būsto paskolos reikalavimus ir tvarką matome, kad kiekvienas bankas teikia panašius reikalavimus kredito gavėjams. Bene didžiausią reikšmę sudaro gaunamos paskolos prašytojo pajamos iš išlaidos. Per paskutinius kelis metus bankai ypač sugriežtino reikalavimus paskolos gavėjams, šiuo metu daug dėmesio skiriama gaunamoms pajamoms ir turimiems finansiniams įsipareigojimams. Paskolos gali prašyti, kiekvienas asmuo sulaukęs 18 metų, tačiau mūsų nagrinėjamas Nordea paskolas suteikia tik asmenims nuo 21 metų.

Išnagrinėjus keturis bankus, būsto paskolos suteikimo sąlygas, pasirinkome vieną – „Swedbanką“, kurio paslaugomis, manome, naudotumėmės, pirmiausia – dėl jo ilgo grąžinimo termino,antra jis mums buvo priimtiniausias atsižvelgiant į mūsų gaunamas pajamas.