- 2005-08-14

- Paskelbė: Paskolos-internetu.eu

- Kategorija: Kreditai

Lizingas: apie viską iš pradžių

Ištakos

Jeigu kas nors jums pasakys, kad lizingas – tai netradicinė finansavimo sistema, jungianti ilgalaikės nuomos ir kreditavimo elementus, nepasimeskite. Galite tokiems net pasakyti, kad sąvoka „lizingas“ yra kilusi iš anglų kalbos ir reiškia nuomoti ir imti skolon turtą su teise jį išsipirkti.

Dažnai manoma, jog visi ekonominiai teisiniai santykiai, susiję su lizingu priklauso šiuolaikiniams moderniems ūkininiams santykiams, tačiau taip iš tikrųjų nėra. Dokumentai liudija jog nuoma žmonijai žinoma nuo senųjų laikų.

Išperkamosios nuomos sutarties ištakos siekia net Aristotelio laikus (384/383-322 m.pr.Kr.). Būtent Aristotelis teigė, kad “turto esmė yra jo naudojime, o ne teisėje į jį”. Kitaip sakant, tam, kad gautum pelną, nebūtina turėti turto, pakanka tik teisės juo naudotis ir iš to gauti pajamas.

N uomos sutartys buvo paplitusios IV a. pr.Kr. Kai kuriuose šaltiniuose teigiama, kad tokios sutartys buvo sudaromos jau Senovės Šumero valstybėje: Uro mieste rastos molinės lentelės liudija apie žemės ūkio įrankių, žemės, vandens šaltinių, buivolų ir kitų gyvūnų nuomą. Kitos Senovės civilizacijos, įskaitant graikus, romėnus, egiptiečius, laikė nuomą patraukliu, prieinamu ir kartais netgi vieninteliu būdu įsigyti žemės, įrankių bei naminių gyvulių. Senovės finikiečiai, garsėję kaip puikūs jūreiviai bei prekeiviai, nuomojo laivus. Istoriniai šaltiniai rodo, kad buvo nuomojama net karinė technika.

Pirmoji lizingo operacija

Pirmą kartą rašytiniuose šaltiniuose lizingo operacija paminėta 1066 metais, kai Vilhelmas Užkariautojas išsinuomavo iš Normandijos pirklių laivų Britanijos salų puolimui. Ši operacija nebuvo pamiršta, ir, praėjus dviems amžiams, sudaryta pirmoji oficiali lizingo sutartis – kryžiuočiai, ruošdamiesi eiliniam kryžiaus žygiui, šiuo būdu įsigijo karo amunicijos.

XVI amžiuje išperkamąja nuoma Venecijos pirkliai įsigydavo tais laikais brangių inkarų. Grįžę iš kelionių, inkarus grąžindavo savininkams, kurie juos vėl išnuomodavo. Analogiškos operacijos buvo ir Anglijoje. Anglies kasyklų savininkai iš pat pradžių pirko vagonus anglies pervežimui, tačiau vėliau tai pasirodė ekonomiškai nenaudinga (augo anglies gavyba, atsidarydavo naujos šachtos ir reikėjo vis daugiau vagonų). Mažos įmonėlės ryžosi pasinaudoti susidariusia situacija – jos pirko vagonus ir juos išnuomodavo geležinkelio transporto kompanijoms. Atsirado kompanijos, kurių vienintelis tikslas buvo garvežių ir vagonų nuoma. Po kiek laiko įmonė į sąlygas nuomininkui įtraukė opcioną (pasirinkimo teisė, suteikianti nuomininkui teisę pirkti arba nepirkti sutartą prekę) nupirkti vagonus, pasibaigus lizingo sutarčiai.

Lizingo sąvoka

Sąvoka “lizingas” pradėtas vartoti 19 amžiaus pabaigoje, kai amerikiečių bendrovė “Bell” nutarė ne vien pardavinėti, bet ir nuomoti telefono aparatus, kurių negalėjo pirkti mažiau pasiturintys piliečiai. Tuo pat metu augant lizingo operacijų apimtims, išaugo ir transporto priemonių išperkamoji nuoma. Automobilių pardavimo išperkamosios nuomos būdu “tėvu” laikomas Z. Frenk, pardavimų agentas iš Čikagos, kuris pirmasis pasiūlė ilgalaikę automobilių išperkamąją nuomą. Tikroji revoliucija šioje finansavimo srityje Amerikoje įvyko 50-aisiais metais, kai lizinguoti pradėta masiškai: technologiniai įrengimai, mašinos ir mechanizmai, laivai, lėktuvai ir t.t.

Pirmoji specializuota lizingo bendrovė JAV buvo įkurta 1952 metais “United States Leasing Corporation”. 1960-ųjų metų pabaigoje JAV lizingo operacijų apyvarta jau buvo milijardas dolerių, 30 metų vėliau – 250 mlrd. JAV dolerių. Šiuo metu pasaulyje lizingo būdu finansuojama iki 20 proc. naujos įrangos įsigijimo sandorių.

Jeigu išdėstyti lizingo atsradimo etapus tam tikra chronologine tvarka nuo senovės civilizacijų iki šiandienos, tai gausime ištisą lizingo istoriją.

Lizingo istorija:

2000 m. pr. Kr. Egiptas, Babilonas, Šumerai

Senovės finikiečiai – laivų nuomos pradininkai

Viduramžiai – modernaus lizingo užuomazgos; nekilnojamo turto lizingo atsiradimas

1855 Birmingham Wagon Company

XX a. pradžia JAV – Ilgalaikė įrengimų nuoma;

1930 m. Henris Fordas – automobilių lizingo pradžia

1941 – 1945 JAV pagalba sąjungininkams

XX a. 6 deš. Įvairiausių įrengimų lizingo bumas

1952 m. United States Leasing Corporation. 1960-ųjų metų pabaigoje JAV lizingo operacijų apyvarta jau buvo milijardas dolerių, 30 metų vėliau – 250 mlrd. JAV dolerių. Šiuo metu pasaulyje lizingo būdu finansuojama iki 20 proc. naujos įrangos įsigijimo sandorių.

O kaip gi lizingas vystėsi Lietuvoje?

Lietuvos lizingo istorija:

1993 m. LAIB, UAB “Aukstė”

1995 – 1996 m. VB Lizingas; Hanza Lizingas

1997 m. transporto priemonių lizingas

1999 m. Nacionalinė lizingo asociacija

2000 m. Lizingo apskaitos ir teisinis reglamentavimas

2001.11. LLA lizingo portfelis 1 mlrd. Lt.

Pirmą kartą susidūrusiems ne tik kaip lizingas vekia, bet ir pati savoka ,,lizingas” bus neaiški? Taigi pasižiūrėkime kaip žodį lizingas aiškina įvairūs šaltiniai:

Lizingas – tai netradicinė finansavimo sistema, jungianti ilgalaikės nuomos ir kreditavimo elementus. Jos esmė yra ilgalaikė nuoma, kurią įmonei ar fiziniam asmeniui suteikia lizingo bendrovė. Išmokejus turto vertę bei palūkanas, turtas pereina kliento – nuomininko nuosavybėn.

Juridiniu aspektu:

Lizingas – tai sutartis, pagal kurią viena šalis – lizingo davėjas – kitos šalies pavedimu įgyja turtą iš turto pardavėjo (lizingo objektas gali priklausyti lizingo davėjui nuosavybės teise) ir perleidžia teisę naudotis tuo turtu sutartą laikotarpį kitai šaliai – lizingo gavėjui, o pastarasis moka iš anksto sutartas (dažniausiai periodines) lizingo įmokas.

LR Civilinio kodekso lizingo apibrėžimas:

Pagal lizingo sutartį viena šalis (lizingo davėjas) įsipareigoja įgyti nuosavybės teise iš trečiojo asmens kitos šalies (lizingo gavėjo) nurodytą daiktą ir perduoti jį lizingo gavėjui valdyti ir naudoti verslo tikslais už užmokestį su sąlyga, kad sumokėjus visą lizingo sutartyje numatytą kainą daiktas pereis lizingo gavėjui nuosavybės teise, jeigu sutartis nenumato ko kita.

Apskaitos taisyklėse įtvirtintas apibrėžimas:

Finansinė išperkamoji nuoma – nuoma, kai sutartyje numatyta, kad nuomininkui perduodama didžioji dalis rizikos ir naudos, susijusios su turto nuosavybe. Turto nuosavybės teisė vėliau gali būti perduodama arba neperduodama

Ekonominiu požiūriu:

Lizingas – tai ilgalaikis kreditas prekine forma, kai išnuomotos priemonės savininkas už suteiktą daiktinę paskolą gauna palūkanas.

Taigi lizingas – tai viena iš galimybių naudotis daiktu anksčiau, nei sumokėjote už jį pinigus. Lizingas yra daikto nuoma, kai jį nuperka lizingo kompanija. Jūs kiekvieną mėnesį mokate nuomą ir kai pasiekiate sutartą sumą lizingo kompanija šį daiktą perleidžia jums. Lizinguoti galite įvairiausius dalykus, pradedant nuo buitinės technikos iki nekilnojamo turto ar jums suteiktų paslaugų. Pagal LR Civilinį kodeksą lizingo sutarties dalyku gali būti bet kokie nesunaudojamieji kilnojamieji ir nekilnojamieji daiktai, išskyrus žemę ir gamtos išteklius. Tačiau kai kurios naujai įeinančios į Lietuvos rinką lizingo kompanijos lizinguoja ir paslaugas (Lateko lizingas). Lizingas labiausiai yra paplitęs JAV, Europos sąjungoje, Japonijoje.

Lizingo sutarties dalyku gali būti bet kokie nesunaudojami kilnojamieji ir nekilnojamieji daiktai, išskyrus žemę ir gamtos išteklius.

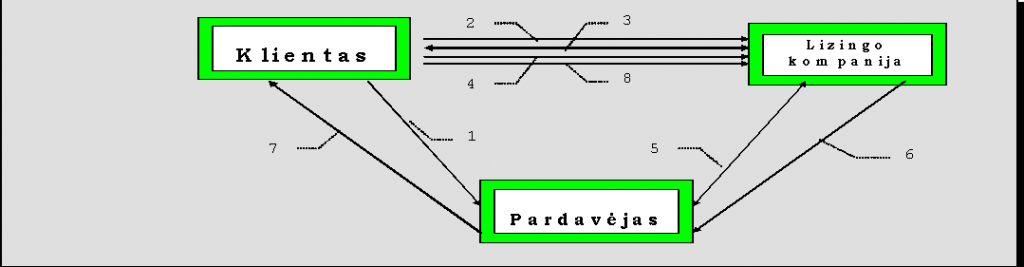

Lizingo schema:

1. Klientas išsirenką norimą turtą bei supažindinamas su šio turto lizingavimo pradinėmis sąlygomis..

2. Klientas Lizingo bendrovei pateikia reikalingus dokumentus.

3. Lizingo bendrovė išanalizuoja pateiktus dokumentus ir nustato lizingo sutarties salygas. Pasirašoma lizingo sutartis.

4. Klientas sumoka pirmąją įmoką.

5. Lizingo kompanija sudaro su turto pardavėju pirkimo – pardavimo sutartį, atsižvelgiant į lizingo sutarties sąlygas.

6. Lizingo kompanija įsigyja kliento pageidaujamą turtą iš pardavėjo.

7. Pardavėjas perduoda klientui turtą.

8. Klientas apdraudžia turtą lizingo bendrovei priimtinoje draudimo kompanijoje bei moka įmokų grafike nustatytas įmokas.

Lizingo klasifikacijos:

1. Pagal lizingo sandorio sudėtingumą ir dalyvius

–Tiesioginis (turto pardavėjas ir lizingo davėjas sutampa)

–Netiesioginis (lizingo santykiuose dalyvauja lizingo objekto pardavėjas, lizingo davėjas ir lizingo gavėjas)

–Sudėtingas (gali dalyvauti po kelis pardavėjus, lizingo davėjus ir lizingo gavėjus)

2.

Pagal papildomų paslaugų apimti

–Grynasis (paprastasis) lizingas

–Lizingas su pilnu aptarnavimu (šlapiasis)

3. Pagal šalių buveinių vietą

–Vietinis

–Tarptautinis (cross – border)

Išperkamosios nuomos sąlygos (standartinės)

- Finansuojamas Turtas: automobiliai, komercinis transportas, įranga.

- Pradinė įmoka:

- transporto priemonėms – min. 15%

- naudotam Turtui – min. 20%

- Išperkamosios nuomos mėnesinės įmokos fiziniam asmeniui neturi viršyti 30% nuo pajamų, atskaičius mokesčius.

- Lizingavimo periodas – max. 5 metai

- Administracinis mokestis – 1% turto kainos

Lizingo privalumai:

- Lizingas įmonei leidžia laisviau disponuoti apyvartinėmis lėšomis

- Galimos papildomos paslaugos

- Lizingu galima finansuoti investicijas

- Mokesčių lengvatos

- Būdas investicijų apribojimams išvengti

- Apsisaugojimas nuo kursų svyravimo

- Lizingas gali garantuoti geresnius pinigų srautus

- Lizingas neatšaukiamas

- Paprastos procedūros

- Nauda iš papildomų paslaugų

- Apsauga nuo turto rinkos vertės netekimo

Kam yra palankus lizingas?

Lizingas – ypač palankus smulkioms ir vidutinėms įmonėms, kadangi:

- įsigyjant prekę nereikalingas išorinis finansavimo šaltinis;

- prekę galima naudoti dar nesumokėjus visos jos vertės;

- už prekę atsiskaitoma mokant fiksuotas sumas su fiksuotomis palūkanomis (apsisaugoma nuo infliacijos);

- įsigyjant

prekę atidedami mokėjimai, o tai leidžia efektyviau valdyti

įmonės išteklius – nusipirkti reikiamų žaliavų, atsargų ar

pan.

- Lizingas, palyginus su bankų teikiamomis paskolomis, – palankesnė verslo finansavimo forma:

- lizingo teikėjas žymiai lanksčiau nei bankai prisitaiko prie kliento poreikių;

- palūkanos paprastai yra mažesnės nei banko kreditų;

- nereikalaujama užstato;

- lizingas nesumažina įmonės galimybių skolintis iš kitų šaltinių.

Pasaulyje lizingo būdu finansuojama iki 20 proc. naujos įrangos įsigijimo sandorių. Lietuvoje lizingo rinkoje dominuoja dvi bendrovės, UAB „Vilniaus banko lizingas” ir UAB „Hanza lizingas”, kurios užima apie 80 proc. rinkos. Pagal lizingo objektus Lietuvoje vyrauja transporto priemonių (57,5 proc. viso lizingo portfelio) ir įrengimų (23 proc.) įsigijimo sandorių finansavimas (Šaltinis: Lietuvos lizingo asociacija).

Klasikiniam lizingui būdinga trišalė sutartis, kai sandoryje dalyvauja trys šalys – lizingo davėjas (nuomotojas), lizingo gavėjas (nuomininkas) ir lizingo objekto tiekėjas. Svarbiausias vaidmuo lizingo operacijoje tenka lizingo davėjui. Sudaręs su lizingo gavėju lizingo sutartį, nuomotojas perka įrangą, transporto priemones, pastatus ar kitą materialųjį turtą ir, įrašęs juos į savo balansą, išnuomoja lizingo gavėjui už tam tikrą mokestį. Lizingo davėju gali būti:

- finansinės lizingo bendrovės (UAB „Hanza lizingas”, UAB „Lietuvos taupomojo banko lizingas”, UAB „Lietuvos žemės ūkio banko lizingas”, UAB „Medicinos banko lizingas”, UAB „Merita Nordbanken Finance Lit”, UAB „Parex lizingas”, UAB „Snoro lizingas”, UAB „Šiaulių banko lizingas”, UAB „Tallinna Pank Leasing Vilnius”, UAB „Ūkio banko lizingas”, UAB „Vilniaus banko lizingas”);

- specializuotos lizingo kompanijos (UAB „Baltijos autolizingas” ir kt.), kurios be finansinių paslaugų prižiūri ir remontuoja išnuomotą turtą, konsultuoja turto eksploatavimo klausimais ir kt. ar palaiko ryšius su tam tikros įrangos gamintojais arba jų atstovais;

- įmonės, kurioms lizingo veikla nėra pagrindinis verslas. Paprastai tokios įmonės turi finansinių išteklių nesudėtingoms lizingo operacijoms finansuoti.

Antrasis lizingo sandorio dalyvis yra lizingo gavėjas. Lizingo gavėju gali būti juridinis ar fizinis asmuo.

Trečiasis lizingo operacijos dalyvis yra lizingo objekto tiekėjas, turintis juridinio asmens statusą: gamybinė įmonė, tiekimo – realizavimo ar prekybos įmonė.

Lizingo operacijose gali dalyvauti ir brokerinės lizingo įmonės. Jos tiesiogiai nevykdo objekto finansavimo, bet atlieka tarpininko funkcijas tarp lizingo objekto tiekėjo, lizingo davėjo ir lizingo gavėjo.

Pagal materialiojo turto visiškos ir dalinės amortizacijos požymius skiriamas finansinis lizingas ir veiklos lizingas.

Lietuvos Respublikos civilinis kodeksas apibrėžia lizingo (finasinės nuomos) sutarties sampratą bei reglamentuoja šios sutarties sudarymą. Pagal lizingo (finansinės nuomos) sutartį viena šalis (lizingo davėjas) įsipareigoja įgyti nuosavybės teise iš trečiojo asmens (lizingo objekto tiekėjo) kitos šalies (lizingo gavėjo) nurodytą daiktą ir perduoti jį lizingo gavėjui valdyti ir naudoti verslo tikslais už užmokestį su sąlyga, kad, sumokėjus visą lizingo sutartyje numatytą kainą, daiktas pereis lizingo gavėjui nuosavybės teise, jeigu sutartis nenumato ko kita.

Lizingo sandoriai yra dviejų tipų:

1. finansinis lizingas (išperkamoji nuoma), kai, pasibaigus lizingo sutarčiai, turtas pereina kliento nuosavybėn;

2. veiklos lizingas, kai turtu klientas naudojasi tik lizingo sutarties laikotarpiu.Pastaruoju atveju klientui gali būti suteikiama teisė pasibaigus sutarties laikotarpiui nuomojamą turtą nusipirkti.

Finansinis lizingas (išperkamoji nuoma)

Finansinis lizingas (išperkamoji nuoma) yra tokia lizingo rūšis, kai klientas per nuomos laikotarpį sumoka visą turto įsigijimo kainą, palūkanas bei pridėtinės vertės mokestį, ir, pasibaigus nuomos laikotarpiui, tampa turto savininku. Dažniausiai finansinis lizingas (išperkamoji nuoma) yra ilgalaikis sandoris. Išnuomotas turtas įtraukiamas į kliento balansą ir klientas skaičiuoja jo nusidėvėjimą. Finansiniu lizingu (išperkamąja nuoma) naudojasi įmonės ir fiziniai asmenys, įsigyjantys gamybos įrangą, lengvuosius automobilius ir ūkines transporto priemones bei nekilnojamuosius daiktus.

Pagal Lietuvos lizingo asociacijos 2003 m. birželio 30 d. duomenis Lietuvoje finansinis lizingas sudaro apie 95 proc. visų lizingo sandorių.

Finansinio lizingo sutarties sąlygos leidžia nuomininkui:

- užpajamuoti išnuomotą turtą ir parodyti apskaitoje kaip ilgalaikį materialųjį turtą;

- skaičiuoti išnuomoto turto susidėvėjimą;

- mokėti lizingo davėjui numatytus mokėjimus;

- pasibaigus sutarties terminui, perimti nemokamai arba pirkti pagal likutinę vertę išnuomotą turtą savo nuosavybėn.

Veiklos lizingas

Veiklos lizingas yra nuomos sandoris, kai lizingo bendrovė įsigyja kliento pageidaujamą turtą ir perduoda jį klientui naudotis iki nustatyto termino. Pasibaigus sutarčiai, turtas grąžinamas lizingo bendrovei. Jei klientas pageidauja, jam suteikiama galimybė pasibaigus nuomos laikotarpiui turtą nusipirkti už kainą, lygią iš anksto sutartyje nustatytai likutinei turto vertei. Šiuo būdu įmonės dažniausiai nuomojasi automobilius. Nuomos įmokos įtraukiamos į įmonės sąnaudas. Viena iš veiklos lizingo rūšių yra nuoma su visišku aptarnavimu, kai kliento mokami nuomos mokesčiai apima visas su turto naudojimu susijusias paslaugas.

Veiklos lizingo sutartyse dažniausiai numatoma teisė nuomininkui pirma laiko nutraukti sutartį ir grąžinti objektą savininkui. Nuomininkui tai aktualu, nes jis turi galimybę grąžinti priemonę, jeigu ji moraliai paseno, tapo nereikalinga arba atsirado finansinių lėšų įsigyti techniniu ir technologiniu požiūriu efektyvesnę priemonę.

Pagal Lietuvos lizingo asociacijos duomenis veiklos lizingas nėra pakankamai išplėtotas ir Lietuvoje 2003 m. birželio 30 d. sudarė tik apie 5 proc. visų lizingo sandorių.

Europos lizingo rinka, 2000

• Per metus finansuota daugiau nei 178 000 mEUR

• Metinis augimas +11%

• 4 šalys (Anglija , Vokietija, Italija ir Prancūzija) apėmė 73% rinkos

• Automobiliams tenka 27% rinkos

Lizingas Europos ekonomikoje: teigiamas ir didėjantis vaidmuo

• Pagrindinis investicijų finansavimo instrumentas

• Užimtumo didinimo priemonė (naujos bei smulkios ir vidutinės įmonės)

• Efektyvus būdas gauti finansavimą smulkioms ir vidutinėms įmonėms, kontroliuojant riziką

Lizingo rinka 2003 m. II ketv.

Lizingas vis labiau

įsitvirtina verslo visuomenėje kaip lanksti, nesudėtinga, mažai

rizikos turinti verslo finansavimo forma. Dėl didelės konkurencijos

mažėjančios palūkanos ir gerėjančios bendrovių siūlomos

paslaugos lemia lizingo rinkos spartų augimą.

Pagal Lietuvos

lizingo asociacijos 2003 m. birželio 30 m. duomenis didžiausią

dalį lizingo portfelio sruktūroje sudarė:

· kelių transporto priemonės 29,5 proc.;

· pramonės įranga ir įrengimai 21,0 proc.;

· lengvieji automobiliai 18,0 proc.;

· nekilnojamasis turtas 17,5 proc.;

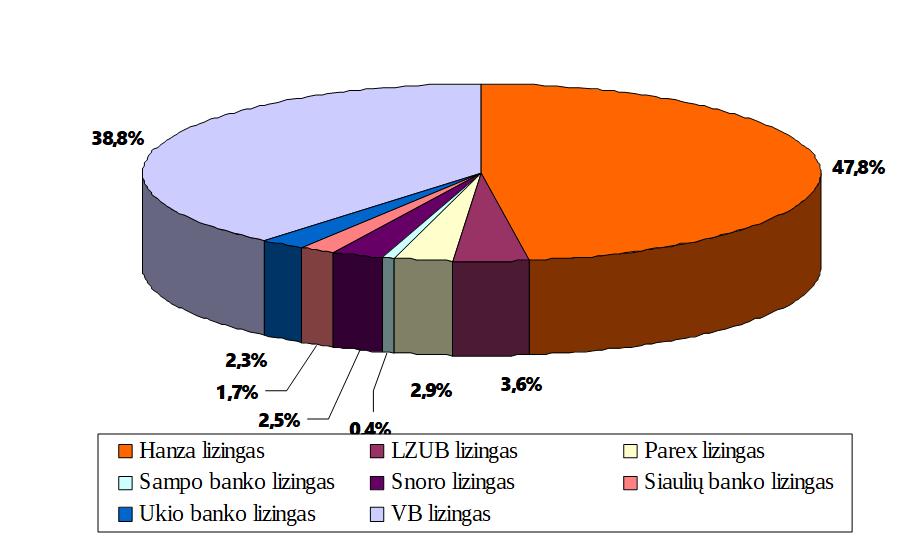

Lietuvos lizingo rinkoje dominuoja dvi bendrovės, UAB „Hanza Lizingas” ir UAB „Vilniaus banko lizingas”, kurios užima apie 75 proc. rinkos.

Pagal Lietuvos lizingo asociacijos 2003 m. birželio 30 d. duomenis, jos narių – 11 bendrovių lizingo portfelis siekė apie 2,128 mlrd. litų. Asociacijos narių rinkos dalys lizingo portfelyje sudarė: UAB „Hanza Lizingas“ – 38,6 proc., UAB „Vilniaus banko lizingas“ – 36,0 proc., UAB “Snoro lizingas” – 5,3 proc., UAB “Sampo banko lizingas” – 4,6 proc., “NORD/LB lizingas” – 4,4 proc., UAB “Afin Baltica” – 3,7 proc., UAB “Ūkio banko lizingas” – 2,7 proc., UAB “Nordea Finance Lithuania” – 2,1 proc., UAB “Šiaulių banko lizingas” – 1,5 proc., UAB “Parex lizingas” ir UAB “Medicinos banko lizingas” – po 0,6 proc.

| Lietuvos lizingo bendrovių veiklą reglamentuoja: |

| 1. Lietuvos Respublikos civilinio kodekso įstatymas (VIII-1864). Šeštoji knyga „Prievolių teisė“ , XXX skyrius. „Valstybės žinios“ 2000, Nr. 74-2262. |

| 2. Lietuvos Respublikos finansų įstaigų įstatymas(X-1068). „Valstybės žinios“ 2002, Nr. 91-3891 |

| 3. Lietuvos Respublikos pelno mokesčio įstatymas (IX-675). „Valstybės žinios“ 2001, Nr. 110-3392. |

| 4. Lietuvos Respublikos pridėtinės vertės mokesčio įstatymas (IX-751). Valstybės žinios“ 2002, Nr. 35-1271. |

| 5. Lietuvos Respublikos buhalterinės apskaitos įstatymas (IX-574). „Valstybės žinios“ 2001, Nr. 99-3515. |

| 6. Lietuvos Respublikos finansų ministro įsakymas „Dėl išsinuomoto ir išnuomoto turto finansinės apskaitos tvarkos patvirtinimo“. „Valstybės žinios“ 2000, Nr. 48-1402. |

Civilinio kodekso patvirtinimo, įsigaliojimo ir įgyvendinimo ĮSTATYMAS. (KODEKSAS)

|

|

| ||

| Įstatymas | VIII-1864 | 2000 07 18 |

Valstybės žinios,2000,

Nr. 74–2262 Valstybės žinios,2000, Nr. 77 (atitaisymas) Valstybės žinios,2000, Nr. 80 (atitaisymas) Valstybės žinios,2000, Nr. 82 (atitaisymas) |

| 2000 07 18 Priėmė: Lietuvos Respublikos Seimas | Įsigalioja nuo 2001 07 01 (Yra išimčių) |

|

|

|

|

| Aprašantieji terminai: civilinis kodeksas, įstatymo įgyvendinimas, įstatymų taikymas, pardavimas, pirkimas, prekybos susitarimas, prekybos sutartis, privatinė tarptautinė teisė, santuoka, šeimos teisė, teisės kodeksas, teismų kompetencija |

LIETUVOS RESPUBLIKOS

CIVILINIO KODEKSO PATVIRTINIMO, ĮSIGALIOJIMO IR ĮGYVENDINIMO

ĮSTATYMAS

2000

m. liepos18

d. Nr. VIII-1864

Vilnius

XXX skyrius

Lizingas (finansinė nuoma)

6.567 straipsnis. Lizingo (finansinės nuomos) sutarties samprata

1. Pagal lizingo (finansinės nuomos) sutartį viena šalis (lizingo davėjas) įsipareigoja įgyti nuosavybės teise iš trečiojo asmens kitos šalies (lizingo gavėjo) nurodytą daiktą ir perduoti jį lizingo gavėjui valdyti ir naudoti verslo tikslais už užmokestį su sąlyga, kad sumokėjus visą lizingo sutartyje numatytą kainą daiktas pereis lizingo gavėjui nuosavybės teise, jeigu sutartis nenumato ko kita. Šio skyriaus normos mutatis mutandis taikomos ir tais atvejais, kai lizingo davėjas yra nuomojamo turto savininkas.

2. Lizingo davėjas pardavėją ir daiktą renkasi pagal lizingo gavėjo nurodymus ir neatsako už pardavėjo ir lizingo dalyko parinkimą, jeigu lizingo sutartis nenumato ko kita.

3. Lizingo davėjas pagal sutartį gali būti bankas arba kitas pelno siekiantis juridinis asmuo.

6.568 straipsnis. Lizingo sutarties dalykas

1. Lizingo sutarties dalyku gali būti bet kokie nesunaudojamieji kilnojamieji ir nekilnojamieji daiktai, išskyrus žemę ir gamtos išteklius.

2. Lizingo davėjas gali perleisti tretiesiems asmenims visas ar dalį savo teisių, susijusių su lizingo sutartimi ir jos dalyku. Šis teisių perleidimas neatleidžia lizingo davėjo nuo jo prievolių, kurių įvykdymo terminas iki prievolių perdavimo tretiesiems asmenims buvo suėjęs, pagal lizingo sutartį ir nekeičia lizingo sutarties esmės.

3. Lizingo gavėjas gali perleisti teisę naudotis lizingo sutarties dalyku ar kitokią iš lizingo sutarties atsirandančią teisę tik gavęs išankstinį rašytinį lizingo davėjo sutikimą.

4. Lizingo davėjas neturi teisės be lizingo gavėjo rašytinio sutikimo įkeisti lizingo dalyką, jeigu lizingo sutartis nenumato ko kita.

6.569 straipsnis. Lizingo davėjo pareiga pranešti apie lizingo sutartį

Lizingo davėjas, pirkdamas daiktą lizingui, privalo pranešti pardavėjui, kad daiktą perka turėdamas tikslą perduoti jį lizingo sąlygomis konkrečiam lizingo gavėjui.

6.570 straipsnis. Lizingo dalyko perdavimas

1. Jeigu ko kita nenumato lizingo sutartis, daiktą, kuris yra lizingo sutarties dalykas, pardavėjas perduoda tiesiogiai lizingo gavėjui šio verslo vietoje.

2. Kai daiktas (lizingo sutarties dalykas) neperduodamas lizingo gavėjui per sutartyje nustatytą terminą, o jei terminas nenustatytas – per protingą terminą, lizingo gavėjas turi teisę nutraukti lizingo sutartį ir reikalauti atlyginti nuostolius, jeigu daiktas laiku neperduotas dėl aplinkybių, už kurias atsako lizingo davėjas.

3. Lizingo gavėjas turi teisę sustabdyti periodinių įmokų mokėjimą tol, kol lizingo davėjas tinkamai įvykdo savo prievolę perduoti daiktą.

6.571 straipsnis. Daikto atsitiktinio žuvimo ar sugedimo rizika

1. Daikto (lizingo sutarties dalyko) atsitiktinio žuvimo ar sugedimo rizika pereina lizingo gavėjui nuo daikto perdavimo jam, jeigu lizingo sutartis nenustato ko kita.

2. Lizingo gavėjui tenka visos daikto išlaikymo ir remonto išlaidos.

3. Jeigu ko kita nenustato lizingo sutartis, tai lizingo davėjas neatsako lizingo gavėjui už sutarties dalyko trūkumus, išskyrus atvejus, kai lizingo gavėjas pasikliovė lizingo davėjo patyrimu ir žiniomis, taip pat kai lizingo davėjas darė įtakos lizingo gavėjui, kai šis rinkosi pardavėją ir sutarties dalyką.

4. Lizingo gavėjas privalo daiktu naudotis ir jį išlaikyti rūpestingai ir atidžiai, palaikyti jį tokios būklės, kokios jam buvo perduotas, atsižvelgiant į normalų nusidėvėjimą bei sutartyje aptartus galimus jo pakeitimus.

5. Jeigu lizingo gavėjas pažeidžia šio straipsnio 4 dalyje numatytą pareigą, lizingo davėjas turi teisę reikalauti sumokėti visą sutarties kainą iš karto arba nutraukti sutartį ir atlyginti nuostolius.

6.572 straipsnis. Lizingo sutarties įtaka tretiesiems asmenims

1. Lizingo davėjas savo nuosavybės teisę į lizingo sutarties dalyką, kuris nėra registruojamas daiktas, gali panaudoti prieš trečiuosius asmenis tik tuo atveju, jeigu lizingo sutartis buvo įregistruota įstatymų nustatyta tvarka.

2. Lizingo gavėjo bankroto atveju lizingo davėjas gali panaudoti savo teises prieš lizingo gavėjo kreditorius ir administratorių tik tuo atveju, jeigu lizingo sutartis buvo įstatymų nustatyta tvarka įregistruota.

3. Lizingo sutarčiai, kurios dalykas yra nekilnojamasis daiktas, mutatis mutandis taikomos šio kodekso 6.478 straipsnio 2 dalyje numatytos taisyklės.

4. Už trečiųjų asmenų patirtą žalą dėl lizingo sutarties dalyko naudojimo atsako lizingo gavėjas.

6.573 straipsnis. Pardavėjo atsakomybė

1. Lizingo gavėjas turi teisę pareikšti tiesiogiai pardavėjui visus reikalavimus, atsirandančius iš lizingo dalyko pirkimo–pardavimo sutarties (dėl turto kokybės ir komplektiškumo, perdavimo terminų ir kt.). Lizingo gavėjas turi visas šioje knygoje numatytas pirkėjo teises ir pareigas, išskyrus pareigą sumokėti už įsigytą turtą, taip, kaip jis jas turėtų, jeigu būtų pirkimo–pardavimo sutarties šalis. Tačiau lizingo gavėjas neturi teisės nutraukti pirkimo–pardavimo sutarties be lizingo davėjo sutikimo.

2. Lizingo davėjas ir lizingo gavėjas turi pardavėjui solidariosios prievolės kreditorių teises ir pareigas.

3. Jeigu ko kita nenumato lizingo sutartis, lizingo davėjas neatsako lizingo gavėjui už tai, kad pardavėjas netinkamai vykdo savo prievoles, išskyrus atvejus, kai pasirinkti pardavėją buvo lizingo davėjo pareiga. Jeigu pardavėją turėjo pasirinkti lizingo davėjas ir pardavėjas pažeidžia pirkimo–pardavimo sutartį, tai lizingo gavėjas turi teisę savo pasirinkimu pareikšti iš šios sutarties atsirandančius savo reikalavimus tiek pardavėjui, tiek lizingo davėjui. Tokiu atveju pardavėjas ir lizingo davėjas lizingo gavėjui atsako solidariai.

6.574 straipsnis. Lizingo sutarties nutraukimas

Kai lizingo gavėjas iš esmės pažeidžia sutartį, lizingo davėjas turi raštu pareikalauti, kad per protingą terminą lizingo gavėjas šį pažeidimą pašalintų, jeigu atsižvelgiant į konkrečias aplinkybes tai yra įmanoma. Jeigu lizingo gavėjas to nepadaro, lizingo davėjas turi teisę reikalauti sumokėti periodines įmokas prieš terminą arba nutraukti lizingo sutartį. Kai lizingo sutartis nutraukta, lizingo davėjas turi teisę reikalauti grąžinti jam sutarties dalyką bei išieškoti iš lizingo gavėjo tokio dydžio nuostolius, kad jie lizingo davėją grąžintų į tokią padėtį, kokia būtų buvusi, jeigu lizingo gavėjas būtų tinkamai įvykdęs sutartį.

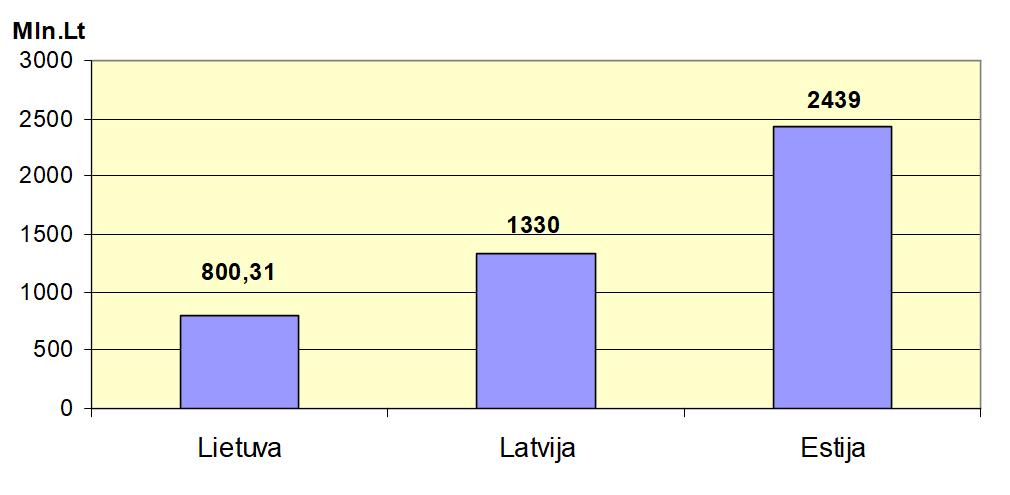

2 pav: Baltijos Šalių lizingo rinka, 2001.06.

3 pav: Lietuvos Lizingo rinka, 2001.09.

Investicijos lizingo būdu 1988 – 1994 m.

Lizingo portfelio struktūra, 2000 m.

Literatūros sąrašas:

- Junior Achievement „Taikomoji ekonomika“ 1993.

- Kauno Technologijos universitetas „Makroekonomika“ 2001.

- Dalberg K „Lizingas“ 1996.

- Antanas Danys „Lizingas“ 2000.

- Irma Dainauskienė „Lizingas“ 1997.

- www.lja.lt/lit/3

- www.tf.vu.lt/failai/Programa_CTCP_doktoranturosstojamojo-2004-.pdf